আইডিআরএ’র নিষ্ক্রিয়তায় বীমা দাবি আদায়ে আদালতে যাচ্ছে গ্রাহকরা

![]() রহমান সিদ্দিকী:

রহমান সিদ্দিকী:

বীমা দাবি পেতে আদালতে যাচ্ছে বীমা গ্রাহকরা। গ্রাহকের পাওনা পরিশোধে কোম্পানিগুলোর টালবাহানার বিরুদ্ধে আইডিআরএ কোন ভূমিকা না নেয়ায় গ্রাহকরা আদালতে যেতে বাধ্য হচ্ছে। দেশের বীমা শিল্পের ওপর এর বিরূপ প্রভাব পড়বে বলে মনে করছেন সংশ্লিষ্টরা।

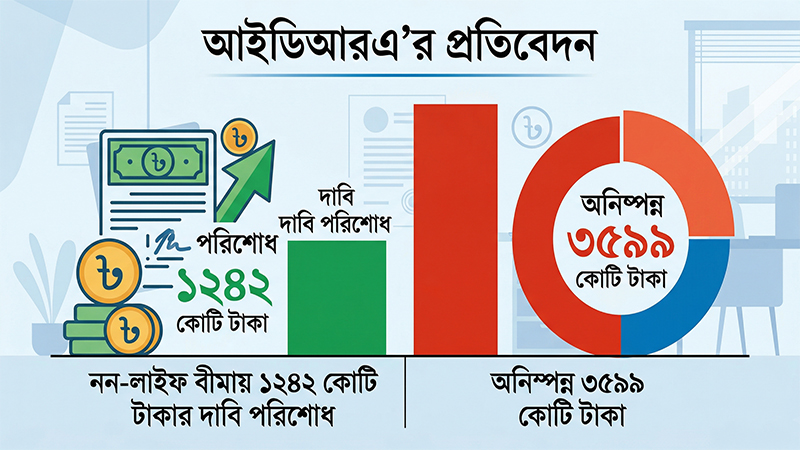

সংশ্লিষ্টদের মতে, বীমা দাবি উত্থাপনের ৯০ দিনের মধ্যে পরিশোধের বিধান থাকলেও তা পালন করে না কোম্পানিগুলো। কোন কোন ক্ষেত্রে নানা অজুহাতে গ্রাহকের পাওনা না দেয়ার পাঁয়তারা করা হয়। এ ব্যাপারে বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষ (আইডিআরএ)’র কাছে অভিযোগ করেও কোন সমাধান পাওয়া যায় না। তাই জমা করা টাকা ফেরত পেতে আদালতে যেতে বাধ্য হচ্ছে গ্রাহকরা। এরইমধ্যে মামলা হওয়ায় গ্রাহকের দাবি পরিশোধ করেছে কয়েকটি কোম্পানি। নিয়ন্ত্রক সংস্থা এ বিষয়ে দায়িত্ব নিলে গ্রাহকদের আদালতে যেতে হতো না, এমন মন্তব্য বীমা সংশ্লিষ্টদের।

জানা যায়, পলিসির মেয়াদ শেষ হলেও গ্রাহকের টাকা পরিশোধ নিয়ে টালবাহানা শুরু করলে গোল্ডেন লাইফ ইন্স্যুরেন্স কোম্পানির বিরুদ্ধে মামলা করা হয়। ২০১৫ সালে কুষ্টিয়ার সিনিয়র জুডিশিয়াল ম্যাজিস্ট্রেট আদালতে দণ্ডবিধি ৪০৬ ও ৪১৮ ধারায় মামলা হয় কোম্পানিটির ৪ কর্মকর্তার বিরুদ্ধে। ৫১ গ্রাহকের হয়ে ২টি মামলা করেন কোম্পানিটির সাবেক কর্মকর্তা।

আদালত তদন্ত শেষে কোম্পানিটির মুখ্য নির্বাহীসহ উর্ধ্বতন ৪ কর্মকর্তার বিরুদ্ধে গ্রেফতারি পরোয়ানা জারি করেন। গ্রেফতার এড়াতে গ্রাহকদের টাকা পরিশোধ করে আপোষ করতে বাধ্য হয় কোম্পানিটি।

অন্যদিকে রূপালী লাইফ ইন্স্যুরেন্স কোম্পানির প্রধান নির্বাহীসহ উর্ধ্বতন ৫ কর্মকর্তার বিরুদ্ধে অর্থ আত্মসাতের অভিযোগ এনে একটি মামলা হয়। কুমিল্লার সিনিয়র জুডিশিয়াল ম্যাজিস্ট্রেট আদালতে এ মামলা করেন কোম্পানিটির রূপালী সঞ্চয় বীমা প্রকল্পের সাবেক এক কর্মকর্তা। গ্রাহকের জমা করা প্রিমিয়াম কোম্পানির ডাটাবেজে এন্ট্রি না করে আত্মসাত করা, বেতন-ভাতা, কমিশন, কার্যালয়ের ভাড়া, বিদ্যুৎ বিল, টিএডিএ বিল ও দাফতরিক খরচ বাবদ ১ কোটি টাকা আত্মসাতের অভিযোগ করেন বাদী।

গত বছর ১৯ ডিসেম্বর আদালতে হাজির হলে ৫ কর্মকর্তাকে কারাগারে পাঠানোর নির্দেশ দেন আদালত। পরবর্তীতে ২০ ডিসেম্বর আপোষের শর্তে তাদেরকে ২০১৭ সালের ১৪ মার্চ পর্যন্ত অন্তর্বর্তীকালীন জামিন দেন কুমিল্লার অবকাশকালীন জেলা ও দায়রা জজ।

এরপর বাদীর দাবি পরিশোধের ব্যবস্থা করে মামলাটি আপোষ করে নেয় রূপালী লাইফ ইন্স্যুরেন্স কোম্পানি।

কুমিল্লার মামলার বাদী ছারোয়ার পাঠান মামলা করার আগে আইডিআরএ আবেদন করেছিলেন। তবে কোনো প্রতিকার পাননি।

গত ১৪ মার্চ ফারইষ্ট ইসলামী লাইফ ইন্স্যুরেন্সের চেয়ারম্যান নজরুল ইসলাম ও এক কর্মকর্তার বিরুদ্ধে গ্রেফতারি পরোয়ানা জারি করেন রাজবাড়ী জুডিশিয়াল ম্যাজিস্ট্রেট আদালত।

সূত্র মতে, রাজবাড়ী পৌরসভার মো. রফিকুল ইসলাম বাবু বীমা দাবি বাবদ ২৫ লাখ ২০ হাজার টাকা পাওনা আদায়ে ফারইষ্ট ইসলামী লাইফের চেয়ারম্যান মো. নজরুল ইসলাম ও ব্রাঞ্চ কো-অর্ডিনেটর মো. মোজাম্মেল হকের বিরুদ্ধে দণ্ডবিধি ৪১৮/৪২০ ধারায় মামলা করেন। মামলা করার আগে বাদী রফিকুল ইসলাম বাবু গত বছর ২৫ জুলাই আইডিআরএ বরাবর আবেদন করেন। ডায়েরি নম্বর ৬৮২৬। অথচ আইডিআরএ এ বিষয়ে ব্যবস্থা না নেয়ায় বাদী রফিুকল আদালতের শরনাপন্ন হন।

অনুসন্ধানে আরো জানা গেছে, লালমনিরহাট জেলার হাতিবান্ধা ও কুড়িগ্রামের বায়রা লাইফ ইন্স্যুরেন্সের কয়েকশ’ গ্রাহক আইডিআরএ’র কাছে আবেদন করেও প্রতিকার পায়নি। ২০১৬ সালের ১৮ আগস্ট আইডিআরএ তাদের ডায়েরি নম্বর ৭৬০২। এরপর ওই পত্রের দৃষ্টি আকর্ষণ করে গ্রাহকরা আইডিআরএ আবারো আবেদন জানান।

বীমা আইন ২০১০ এর নিবন্ধন স্থগিত বা বাতিলকরণ সংক্রান্ত ধারা ১০ এর উপধারা (১) ও ১ এর (ঞ) তে বলা আছে, ‘কর্তৃপক্ষ নিম্নবর্ণিত এক বা একাধিক কারণে বীমাকারীর নিবন্ধন সম্পূর্ণরূপে বা বিশেষ কোন শ্রেণীর বা উপ-শ্রেণীর বীমা ব্যবসা স্থগিত বা বাতিল করিতে পারিবে, যদি বীমাকারী, (ঞ) ‘তাহার উপর কোন বীমা পলিসির, বাংলাদেশে উদ্ভুত, কোন দাবী কোন আদালতের চূড়ান্ত রায়ের বা এই আইনের অধীন কর্তৃপক্ষের আদেশের পর ২ (তিন) মাস পর্যন্ত অপরিশোধিত থাকে।’

বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষ আইন ২০১০ এ কর্তৃপক্ষের কার্যাবলী ও দায়িত্ব সংক্রান্ত ধারা ১৫ এ বলা আছে, (জ) বীমা পলিসি গ্রাহক কতৃর্ক মনোনয়ন, বীমাযোগ্য স্বার্থ, লাইফ ইন্স্যুরেন্স পলিসির প্রত্যর্পণ মূল্য এবং বীমার অন্যান্য শর্তাবলী বিষয়ে বীমা পলিসি গ্রাহক ও উহার উপকারভোগী এবং বীমা ও পুনঃবীমাকারীর স্বার্থ সংরক্ষণ;

(ঢ) বীমা পলিসি গ্রাহকের স্বার্থ সংরক্ষণে তহবিল গঠন ও নিয়ন্ত্রণ;

(থ) বীমা শিল্প সংক্রান্ত কোন অভিযোগের নিষ্পত্তিকল্পে পৃথক শাখা কার্যালয় স্থাপনের লক্ষ্যে ব্যবস্থা গ্রহণ;

বীমা আইন ২০১০ এর বিলম্বে দাবী পরিশোধের সুদ সংক্রান্ত ধারা ৭২ এর উপধারা (১) বলা হয়েছে, বীমাকারী কর্তৃক ইস্যুকৃত পলিসির অধীন অর্থ প্রদেয় হয় এবং দাবী প্রদানের জন্য সমস্ত কাগজপত্র দাবীদার কর্তৃক দাখিল করা হইয়াছে এইরূপ ক্ষেত্রে বীমাকারী যদি দাবী পরিশোধের প্রাপ্য হওয়া বা দাবীদার কর্তৃক সমস্ত আনুষ্ঠানিকতা পূরণের, যাহা পরে সংঘটিত হয়, ৯০ (নব্বই) দিনের মধ্যে দাবী পরিশোধে ব্যর্থ হয় তাহা হইলে উপ-ধারা (২) এ নির্ধারিত সুদ পরিশোধ করিবে, যদি না বীমাকারী এইরূপ ব্যর্থতা তাহার নিয়ন্ত্রণ বহির্ভূত ছিল বলিয়া প্রমাণ করিতে পারে৷

(২) উপ-ধারা (১) এর অধীন সুদ ব্যর্থতাজনিত চলমান সময়ের জন্য পরিশোধযোগ্য হইবে এবং প্রচলিত ব্যাংক রেটের অতিরিক্ত শতকরা ৫ (পাঁচ) ভাগ হারে মাসিক ভিত্তিতে হিসাব করিতে হইবে৷

বীমা আইন ২০১০ এর ধারা ৭১ উপধারা (১) বলা হয়েছে বিধি দ্বারা নির্ধারিত স্বল্প অংকের দায় সম্বলিত (নিশ্চিতকৃত লাভ বা বোনাস নয় এইরূপ লাভ ও বোনাস ব্যতিরেকে) লাইফ ইন্স্যুরেন্স পলিসি বা বাংলাদেশে লেনদেন হওয়া কোন বীমা ব্যবসায় সম্পর্কিত কোন নন-লাইফ ইন্স্যুরেন্স পলিসির দাবীর পরিমাণ সম্পর্কে কোন বিরোধ দেখা দিলে দাবীদার ইচ্ছা করিলে উহা নিষ্পত্তি করিবার জন্য কর্তৃপক্ষের নিকট প্রেরণ করিতে পারে এবং কর্তৃপক্ষ সংশ্লিষ্টদের বক্তব্য শোনার পর এবং নিজের একক সূক্ষ বিচারে, প্রয়োজনীয় বিবেচিত সাক্ষ্যপ্রমাণ গ্রহণের পর বিরোধ নিষ্পত্তি করিতে পারিবে৷

(২) এই ধারার অধীন গৃহীত কর্তৃপক্ষের সিদ্ধান্ত চূড়ান্ত বিবেচিত হইবে এবং উহাকে কোন আদালতে প্রশ্নের সম্মুখীন করা যাইবে না এবং এইরূপ সিদ্ধান্ত বিরোধ নিষ্পত্তি করিবার উপযুক্ত কোন আদালতের রায় বলিয়া বিবেচিত হইবে এবং তদনুযায়ী কার্যকর করা হইবে৷

সংশ্লিষ্টদের অভিমত, বীমা আইন এবং আইডিআরএ আইনের বিভিন্ন ধারায় বীমা শিল্পের সব ধরণের বিষয়সহ গ্রাহক স্বার্থ দেখভালের দায়িত্ব নিয়ন্ত্রক সংস্থার। ব্যবসা পরিচালনায় কোম্পানিগুলোর কার্যকলাপ নিয়ন্ত্রণ করার পাশাপাশি গ্রাহকদের দাবি পরিশোধ করছে কি না তা দেখাও আইডিআরএ’র আইনি দায়িত্ব। অথচ গ্রাহকের দাবি পরিশোধে কোম্পানিগুলোর অ-ব্যবসায়িক এবং অনৈতিক অবস্থান সম্পর্কে নানান অভিযোগ থাকলেও এ নিয়ে একেবারেই নির্বিকার আইডিআরএ। নিয়ন্ত্রক সংস্থার কাছে লিখিত অভিযোগ করলেও কোন সাড়া পাওয়া যায় না। গ্রাহকরা আইডিআএ’র কাছে অভিযোগ করে সমাধান পেলে আদালতে যেতো না। আইডিআরএ নিষ্ক্রিয় থাকায় আদালতে যেতে বাধ্য হচ্ছে সংক্ষুদ্ধ গ্রাহকরা। এতে দেশের বীমাখাতের ওপর নেতিবাচক প্রভাব পড়ছে।

.jpg)