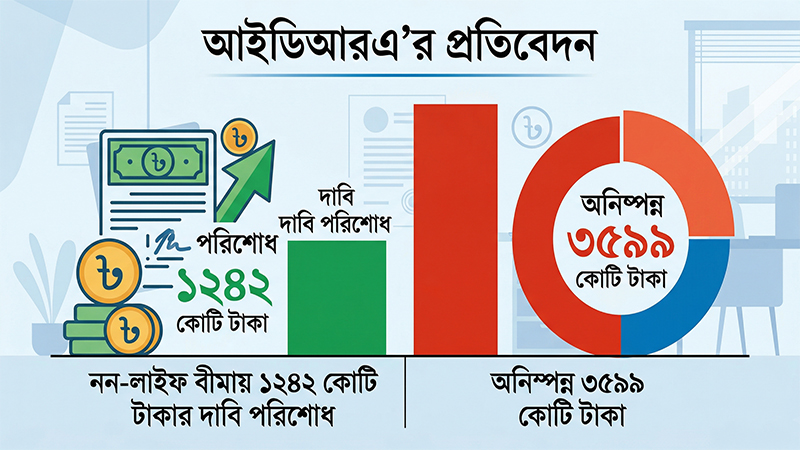

ডেল্টা লাইফের সিএমও বিনীত আগরওয়াল

গ্রাহকের টাকা না দেয়ায় ব্যবসা কমছে বীমা কোম্পানির

নিজস্ব প্রতিবেদক: জীবন বীমার গ্রাহকরা সঠিকভাবে দাবির টাকা না পাওয়ায় এক ধরণের ইমেজ সংকট সৃষ্টি হয়েছে। এ কারণে প্রয়োজনীয় এজেন্ট পাওয়া যাচ্ছে না। আর নতুন এজেন্ট না আসায় নতুন ব্যবসাও আসছে না। ইমেজ সংকট কাটানো গেলে অবশ্যই বীমা খাতের আওতা বাড়বে।

জীবন বীমা খাতের সম্ভাবনা শীর্ষক কর্মশালায় সাংবাদিকদের এক প্রশ্নের জবাবে ডেল্টা লাইফের চিফ মার্কেটিং অফিসার (সিএমও) বিনীত আগরওয়াল এসব কথা বলেন। গুলশানে অবস্থিত ডেল্টা লাইফ টাওয়ারে মঙ্গলবার এ কর্মশালা অনুষ্ঠিত হয়। এতে জীবন বীমা খাতের সম্ভাবনা ও বিভিন্ন সমস্য তুলে ধরেন আগরওয়াল।

ডেল্টা লাইফ ইন্স্যুরেন্স আয়োজিত এ কর্মশালায় আরো উপস্থিত ছিলেন কোম্পানিটির উপ-ব্যবস্থাপনা পরিচালক (ডিএমডি) ও কোম্পানি সচিব উত্তম কুমার সাধু, নির্বাহী পরিচালক আশরাফ উদ্দিন এবং জয়েন্ট ভাইস প্রেসিডেন্ট এ কে এম সামিনুল ইসলাম।

বিনীত আগরওয়াল বলেন, বাংলাদেশে বীমা কোম্পানিগুলো বছরে যে প্রিমিয়াম সংগ্রহ করে তার ৭৩ দশমিক ৫ শতাংশই জীবন বীমা কোম্পানির। বাকি ২৬ দশমিক ৫ শতাংশ সাধারণ বীমা কোম্পানির। সুতরাং বীমা ব্যবসার সিংহভাগই জীবন বীমা কোম্পানির দখলে।

তিনি আরও বলেন, বর্তমানে জীবন বীমা খাতে ১ কোটি ৭ লাখের মতো পলিসি সচল আছে। তবে এই সংখ্যক মানুষ বীমার আওতায় নেই। কারণ একই ব্যক্তির একাধিক বীমা করা আছে। বীমার আওতায় থাকা মানুষের সংখ্যা আনুমানিক ৮০ থেকে ৮৫ লাখের মতো হবে।

ভারত থেকে আসা আন্তর্জাতিক অভিজ্ঞতা সম্পন্ন এই বীমাকর্মী বলেন, পার্শবর্তী দেশগুলোর মধ্যে জিডিপিতে বীমা খাতের অবদান সবচেয়ে কম বাংলাদেশে। অথচ বাংলাদেশের অর্থনৈতিক প্রবৃদ্ধি সবচেয়ে বেশি বেড়েছে। ২০০৯ সালে দেশের জিডিপিতে বীমা খাতের অবদান ছিল ১ শতাংশের বেশি। বর্তমানে তা কমে দশমিক ৫৫ শতাংশে দাঁড়িয়েছে।

বীমা অর্থনৈতিক উন্নয়নের বড় হাতিয়ার উল্লেখ করে তিনি বলেন, অর্থনৈতিক প্রবৃদ্ধি হলে বীমার আওতা বাড়ার সুযোগ সৃষ্টি হয়। দেশে বীমার আওতা ১ শতাংশ বাড়লে অনিশ্চিত লোকসান ১৩ শতাংশ কমানো সম্ভব। বীমা শুধু বীমা না, এটি অর্থনৈতিক প্রবৃদ্ধির অন্যতম হাতিয়ার।

এ সময় দ্রুত ব্যাংকাস্যুরেন্স চালু করার দাবি জানিয়ে তিনি বলেন, মানুষের কাছে যেতে হলে ব্যাংক সহজ উপায়। ফিলিপাইনে বীমা কোম্পানিগুলো যে ব্যবসা করে তার ৭৪ শতাংশই আসে ব্যাংকের মাধ্যমে। আমরা ব্যাংকাস্যুরেন্স চালু করতে পারলে বীমার প্রসার ঘটবে।

ডেল্টা লাইফ প্রথম প্রজন্মের এবং দেশি বীমা কোম্পানিগুলোর মধ্যে সব থেকে বড় প্রতিষ্ঠান হওয়ার পরও বছরে প্রথম বর্ষ প্রিমিয়াম আয় করছে দেড়’শ কোটি টাকার মতো। অথচ ডেল্টা লাইফের পরে এসেও কিছু কোম্পানি ৪০০ কোটি টাকার ওপর প্রথম বর্ষ প্রিমিয়াম আয় করছে। ডেল্টা লাইফের এই পিছিয়ে পড়ার কারণ কি?

সাংবাদিকদের এমন প্রশ্নের উত্তরে বিনীত আগরওয়াল বলেন, যে কোম্পানিটি ৪০০ কোটি টাকার ওপর প্রথম বর্ষ প্রিমিয়াম আয় করছে তার লাইফ ফান্ড সাড়ে ৩০০ কোটি টাকা কমে গেছে। তাহলে কোম্পানিটি কি ব্যবসা করছে? আর আমরা প্রতিবছর ৫০০ কোটি টাকার ওপর দাবি পরিশোধের পরও নিয়মিত আমাদের লাইফ ফান্ড বাড়ছে। কারণ ডেল্টা লাইফ বীমা উন্নয়ণ ও নিয়ন্ত্রণ কর্তৃপক্ষের (আইডিআরএ) সকল নিয়ম-নীতি মেনে ব্যবসা করে।

.jpg)