৯৮% ব্যয় করতে চায় লাইফ বীমা কোম্পানিগুলো, ঝুঁকিতে গ্রাহক স্বার্থ

![]() নিজস্ব প্রতিবেদক: প্রথম বছরে গ্রাহকের জমা করা প্রিমিয়ামের ৯৮ শতাংশই খরচ করতে চায় সরকারি-বেসরকারি লাইফ বীমা কোম্পানিগুলো। আর পরের বছরগুলোতে খরচ করতে চায় ২৫ শতাংশ।

নিজস্ব প্রতিবেদক: প্রথম বছরে গ্রাহকের জমা করা প্রিমিয়ামের ৯৮ শতাংশই খরচ করতে চায় সরকারি-বেসরকারি লাইফ বীমা কোম্পানিগুলো। আর পরের বছরগুলোতে খরচ করতে চায় ২৫ শতাংশ।

অন্যদিকে ১০ বছর ব্যবসা করা বীমা কোম্পানিগুলো প্রথম বর্ষে খরচ করতে চায় ৯৩ শতাংশ। নবায়নে খরচ করতে চায় ২০ শতাংশ।

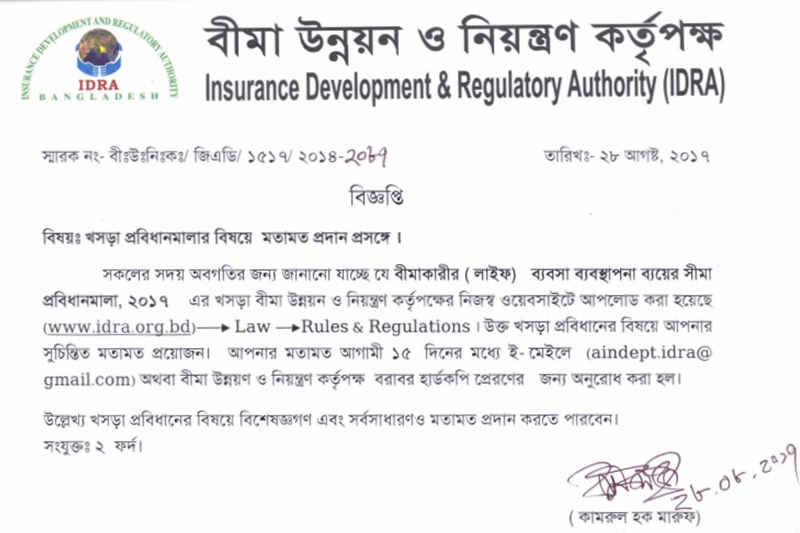

লাইফ বীমা কোম্পানির ব্যয় সংক্রান্ত নীতিমালা প্রণয়নের উদ্দেশ্যে এমনই প্রবিধানের প্রস্তাব করেছে বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষ (আইডিআরএ) । এ বিষয়ে মতামত চেয়ে খসড়া এ প্রবিধানটি কর্তৃপক্ষের ওয়েবসাইট-এ দেয়া রয়েছে।

তবে বীমা বিশেষজ্ঞরা বলছেন, ব্যয় সংক্রান্ত এমন নীতিমালা হলে গ্রাহক স্বার্থ ঝুঁকিতে পড়বে। ফলে বীমার প্রতি আগ্রহ হারাবে সাধারণ মানুষ। বীমাখাতে অন্ধকার নেমে আসবে।

কেননা, ব্যবস্থাপনা ব্যয় বেশি হওয়ার কারণেই গ্রাহকরা ক্ষতিগ্রস্ত হচ্ছে। মৃত্যুদাবি, মেয়াদোত্তীর্ণ দাবি ও অন্তর্বর্তীকালীন বোনাস পরিশোধ না করার প্রচুর অভিযোগ উঠেছে বীমা কোম্পানিগুলোর বিরুদ্ধে। এ ছাড়াও ব্যবস্থাপনা ব্যয় দেখিয়ে কয়েক শ' কোটি টাকা খেয়ে ফেলার অভিযোগ রয়েছে।

এ অবস্থায় লাইফ বীমা কোম্পানিগুলোকে গ্রাহকের টাকা থেকে ব্যবস্থাপনা ব্যয়ের নামে আরও বেশি ব্যয় করার অনুমোদন দেয়া হলে তার ফল হবে আরও মারাত্মক। কোম্পানিগুলো পরিণত হবে গ্রাহকের টাকা লুটপাটের আখড়ায়। এতে গ্রাহকরা ক্ষতিগ্রস্ত হবে।

অথচ বীমা আইন ২০১০ এজেন্ট কমিশন নির্ধারিত থাকায় এজেন্ট কমিশন বাড়ানো সম্ভব নয়। এজেন্টরা আর্থিকভাবে লাভবান হবে না। এতে পলিসি বিক্রিতে সক্রিয় হবে না তারা। কোম্পানিগুলো কাঙ্ক্ষিত ব্যবসা পাবে না। ফলে দীর্ঘমেয়াদে লাইফ বীমাখাত মারাত্মক ক্ষতির মধ্যে পড়বে।

এদিকে বীমা বিশ্লেষকদের সাথে আলাপ করে জানা গেছে, এ প্রবিধান হলে কোম্পানিগুলোর মালিক ও ঊর্ধ্বতন কর্মকর্তারা লাভবান হলেও আর্থিকভাবে ক্ষতিগ্রস্ত হবে গ্রাহকরা।

তাদের হিসাব মতে, ১০০ টাকায় লাইফ বীমা কোম্পানিগুলো ১০৮ টাকা প্রিমিয়াম নিয়ে থাকে। যা থেকে ৯৮ টাকা খরচ করলে কোম্পানি বিনিয়োগ করতে পারবে ১০ টাকা। ব্যাংকের বর্তমান সুদের হার অনুসারে ১ম বছরের ১০টাকা বিনিয়োগ করা হলে ১০ বছর পর সুদসহ হবে ১৫ টাকা ৪৭ পয়সা। অন্যদিকে নবায়ন প্রিমিয়ামে ২০ টাকা খরচ করা হলে কোম্পানি বিনিয়োগ করতে পারবে ৮০ টাকা। ১০ বছরে ব্যাংক সুদের হার অনুসারে যা হবে ১০৫২ টাকা।

অর্থাৎ ১০০০ হাজার টাকার ১০ বছরের একটি পলিসিতে প্রতি বছর ১০৮ টাকা করে গ্রাহকের কাছ থেকে জমা নিয়ে খরচ বাদ দিয়ে বিনিয়োগ করা হলে মোট টাকা আসবে ১০৬৭ টাকা। অর্থাৎ ১ম বছরে জমা ও সুদ মিলে আসবে ১৫. ৪৭ টাকা ও নবায়ন থেকে আসবে ১০৫২ টাকা। এক্ষেত্রে যেদিন প্রিমিয়াম জমা হবে ওই দিনই তা বিনিয়োগ করতে হবে। ১০ বছরের পুরো সময় ধরেই এ টাকা বিনিয়োগ হিসেবে রাখলে তাহলেই সুদসহ ১০৬৭ টাকা আসবে।

তবে, এই হিসাব ঝুঁকি বাদ দিয়েই। গ্রাহকের মৃত্যু ঝুঁকির জন্য ২ শতাংশ বাদ দেয়া হলে জমা সুদের পরিমাণ আরো কমবে। অর্থাৎ ব্যবস্থাপনা ব্যয়ের এ প্রবিধান অনুমোদন করা হলে গ্রাহকের জমা করা মূল টাকা ১০ বছর পরে কমে আসবে। গ্রাহককে মূল টাকাও দিতে পারবে না কোম্পানি। এমন অবস্থার সৃষ্টি হলে গ্রাহক কোনোভাবেই পলিসি করতে আগ্রহী হবে না।

অন্যদিকে নবায়ন প্রিমিয়াম সংগ্রহে ব্যয় ২০ শতাংশ রাখা হলেও তাতে এজেন্টের কোন লাভ নেই। বীমা আইন ২০১০ এর ৬৮ ধারার উপ ধারা ৩ এর (ক) (খ) (গ) অনুসারে প্রথম বর্ষ প্রিমিয়াম সংগ্রহে একজন এজেন্ট কমিশন পাবে ৩৫ শতাংশ, ২য় বর্ষ নবায়নে পাবে ১০ শতাংশ এবং পরবর্তী বছরগুলোতে নবায়নে পারে ৫ শতাংশ।

সূত্র মতে, ১৯৩৮ সালের বীমা আইনের অধীনে প্রণীত বীমা বিধিমালা, ১৯৫৮ এর ৩৯ বিধি অনুসারে বীমা কোম্পানিগুলোর ব্যবসা শুরুর প্রথম থেকে তৃতীয় বছর প্রথম বর্ষ প্রিমিয়াম সংগ্রহে সর্বোচ্চ ব্যয়ের অনুমোদন ছিল ৯৭.৫ শতাংশ এবং নবায়নে ছিল ২২.৫ শতাংশ।

আর বীমা কোম্পানির ব্যবসা শুরুর ১০ বছর হলে গ্রাহকের জমা করা প্রথম বর্ষ প্রিমিয়াম থেকে ব্যবস্থাপনা ব্যয় করতে পারবে ৯০ শতাংশ এবং পরের বছরগুলোতে ১৫ থেকে ১৮ শতাংশ। এক্ষেত্রে মোট প্রিমিয়াম সংগ্রহ ২ কোটি টাকার নিচে হলে ১৮ শতাংশ ও ১০ কোটি টাকার ওপরে হলে ১৫ শতাংশ।

গত ২৮ আগস্ট আইডিআরএ প্রকাশিত বীমাকারীর (লাইফ) ব্যবসা ব্যবস্থাপনা ব্যয়ের সীমা প্রবিধানমালা, ২০১৭ এর খসড়ায় বলা হয়েছে, প্রথম ৫ বছর বীমা কোম্পানিগুলো প্রথম বর্ষ প্রিমিয়াম আয়ের ৯৮ শতাংশ ও নবায়ন প্রিমিয়ামের ২৫ শতাংশ ব্যয় করতে পারবে।

গত ২৮ আগস্ট আইডিআরএ প্রকাশিত বীমাকারীর (লাইফ) ব্যবসা ব্যবস্থাপনা ব্যয়ের সীমা প্রবিধানমালা, ২০১৭ এর খসড়ায় বলা হয়েছে, প্রথম ৫ বছর বীমা কোম্পানিগুলো প্রথম বর্ষ প্রিমিয়াম আয়ের ৯৮ শতাংশ ও নবায়ন প্রিমিয়ামের ২৫ শতাংশ ব্যয় করতে পারবে।

এরআগে ১৯৫৮’র বিধিতে এই ব্যয়ের সীমা ছিল, প্রথম থেকে তৃতীয় বছর প্রথম বর্ষ প্রিমিয়ামের ৯৭.৫ শতাংশ ও নবায়নে ২২.৫ শতাংশ এবং চতুর্থ থেকে ষষ্ঠ বছরে প্রথম বর্ষ প্রিমিয়ামে ৯৬.৫ শতাংশ ও নবায়নে ২০ শতাংশ।

অর্থাৎ খসড়া প্রবিধান গৃহীত হলে লাইফ বীমা কোম্পানিগুলো প্রথম বর্ষ প্রিমিয়াম সংগ্রহে বর্তমানের চেয়ে ১.৫ শতাংশ পর্যন্ত বেশি খরচ করতে পারবে এবং নবায়ন প্রিমিয়াম আয়ের ক্ষেত্রে ৫ শতাংশ পর্যন্ত বেশি ব্যবস্থাপনা ব্যয় করতে পারবে।

খসড়া প্রবিধানে ষষ্ঠ থেকে দশম বছরে প্রথম বর্ষ প্রিমিয়ামের ৯৭ শতাংশ ও নবায়নের ২২ শতাংশ খরচের সুযোগ রাখা হয়েছে। অথচ আগের বিধিতে ব্যবসা শুরুর ষষ্ঠ থেকে দশম বছরে প্রথম বর্ষ প্রিমিয়ামের ৯৫ শতাংশ ও নবায়ন প্রিমিয়ামের ১০ শতাংশ খরচের অনুমোদন ছিল। অর্থাৎ খসড়া প্রবিধানে আগের চেয়ে প্রথম বর্ষ প্রিমিয়ামে ২ শতাংশ ও নবায়নে ১২ শতাংশ বেশি খরচের বিধান রাখা হয়েছে।

এছাড়া বীমা বিধিমালা, ১৯৫৮ অনুসারে, ব্যবসা শুরুর দশম বছর পরে কোম্পানির ব্যবসা বলবৎ থাকলে প্রথম বর্ষ প্রিমিয়ামের যে কোন পরিমাণের ক্ষেত্রে ৯০ শতাংশ খরচের অনুমোদন রাখা হয়েছে। তবে নবায়ন প্রিমিয়ামের ক্ষেত্রে ২ কোটি টাকার নীচে প্রিমিয়াম হলে ১৮ শতাংশ, ২ কোটি টাকা থেকে ৫ কোটি টাকার নীচে ১৭ শতাংশ, ৫ কোটি টাকা থেকে ১০ কোটি টাকার নীচে ১৬ শতাংশ এবং ১০ কোটি টাকা বা তার বেশি টাকা হলে ১৫ শতাংশ খরচের বিধান আছে।

অন্যদিকে খসড়া প্রবিধানে বলা হয়েছে, দশম বছর পর ব্যবসা বলবৎ থাকলে প্রথম বর্ষ প্রিমিয়ামের ক্ষেত্রে ১ থেকে ১০০ কোটি টাকার ৯৩ শতাংশ খরচ করতে পারবে বীমা কোম্পানিগুলো। আর ১০১ থেকে ৫০০ কোটি টাকা প্রিমিয়ামের ৯২ শতাংশ এবং ৫০১ থেকে তদুর্ধ টাকার প্রিমিয়ামের ৯১ শতাংশ খরচ করতে পারবে।

তবে নবায়ন প্রিমিয়ামের ক্ষেত্রে বলা হয়েছে, কোম্পানির ব্যবসা শুরুর দশম বছর পর থেকে নবায়ন প্রিমিয়ামের ২০ শতাংশ ব্যবস্থাপনা ব্যয় করতে পারবে। অর্থাৎ ১৯৫৮’র বীমা বিধিমালার চেয়ে খসড়া প্রবিধানে নবায়ন প্রিমিয়াম সংগ্রহে ব্যবস্থাপনা ব্যয়ের সীমা ৫ শতাংশ বাড়ানো হয়েছে। আর প্রথম বর্ষ প্রিমিয়াম আয়ে ৩ শতাংশ পর্যন্ত বেশি খরচের বিধান রাখা হয়েছে।

প্রবিধানের এই খসড়াটির সমালোচনা করে মেঘনা লাইফ ইন্স্যুরেন্স কোম্পানি লিমিটেডের চেয়ারম্যান নিজাম উদ্দিন আহমদ জানিয়েছেন, ব্যবস্থাপনা ব্যয়ের সীমা ৯০ থেকে ৯৮ শতাংশ বাড়ানোর বিষয়টি ভালো না। এটা ভালো লক্ষণ নয়। আগেরটাই ঠিক থাকা উচিত। বরং ৯০% তো মানবই, আরো যেন খরচ কমিয়ে আনি সে ব্যাপারে আইন করা দরকার সরকারের। আমাদের খরচ ৮০% এ নামিয়ে আনা উচিত। যেহেতু আমাদের রিনুয়্যাল প্রিমিয়াম গড়ে ৫০%-৬০%। তাহলে ৫০%-৬০% লোক প্রতারিত হচ্ছে।

তবে সন্ধানী লাইফ ইন্স্যুরেন্স কোম্পানি লিমিটেডের মূখ্য নির্বাহী কর্মকর্তা আহসানুল ইসলামু টিটু বলেছেন, বিষয়টি দুইভাবে দেখতে হবে- একটা হলো ব্যয়ের সীমা। ব্যয়ের সীমা মানে এই না যে আপনি পুরোটা খরচা করে ফেলবেন। অনেকেই মনে করছে যে আমি ৯৮% পেয়েছি মানেই ৯৮% খরচা করে ফেলবো বা ২৫% পেয়েছি বলেই ২৫% খরচ করে ফেলবো।

বাস্তবতা হলো ১৯৫৮ এর রুলস অনুযায়ী যে ব্যবস্থাপনা ব্যয়ের সীমা ছিল, সেটার মধ্যে আমরা আসলে অপারেশন করতে পারছিলাম না, কেউই পারছিল না। হাতে গোনা কয়েকটি কোম্পানি ছাড়া বেশিরভাগই কমপ্লাই করতে পারছে না। যার ফলে এটা নিয়ে অনেক নিউজ হয়েছে, অনেক কয়ারি হয়েছে। এসব কারণে এটার যৌক্তিকতা আছে বলে মনে করেন তিনি।

প্রগতি লাইফ ইন্স্যুরেন্স লিমিটেডের মূখ্য নির্বাহী কর্মকর্তা মো. জালালুল আজিম বলেন, এই গেজেটের পরে যখন আমরা নতুন কোন প্রোডাক্টের ডিজাইন করবো তখন কিন্তু অ্যাকচুয়ারি এটা কনসিডারেশনে আনবে। প্রোডাক্ট প্রাইসিংয়ে এ জিনিসগুলো ঢুকে যাবে। কাজেই এখানে গ্রাহকের বঞ্চিত হওয়ার কোন কারণ দেখি না। বরং এখন যেটা হবে আমরা যখন সবাই এটাকে এগ্রি করে যাবো তখন সবাইকে বাধ্যতামূলকভাবে এই লিমিটের মধ্যে থাকতে হবে।

.jpg)