বীমা কোম্পানিতে ইন্টারনাল অডিট

তাহছিনুর রহিম: কোম্পানি আইনের ধারা ২১৩(৩) এবং বীমা আইনের ধারা ২৮ এর আওতায় প্রতিটি বীমা কোম্পানিকে বছরে অন্তত একবার হিসাব বই সমূহ অডিট করাতে হয় যা Statutory Audit নামে পরিচিত। বাংলাদেশে রেজিস্টার্ড চার্টাড একাউন্টেন্ট ফার্ম সমূহ এই অডিট করে থাকে। কিন্তু বাংলাদেশে বিদ্যমান কোন আইনেই আভ্যন্তরীণ নিরীক্ষা বা Internal auditing সম্পর্কে কিছু বলা নেই। শুধু পুঁজিবাজারে তালিকাভুক্ত কোম্পানিসমুহের জন্য ‘কর্পোরেট গভর্নেন্স কোড’ এর আওতায় অডিট ডিপার্টমেন্ট এবং অডিট কমিটি গঠনের বাধ্যবাধকতা রয়েছে। তাই পুঁজিবাজারে তালিকাভুক্ত নয় এমন কোম্পানির জন্য অডিট বিভাগের অস্তিত্ব পুরোপুরি পরিচালক পর্ষদ অথবা শেয়ার হোল্ডারদের ইচ্ছার ওপর নির্ভরশীল।

বর্তমানে বাংলাদেশের বেশ কয়েকটি বীমা কোম্পানিতে ইন্টারনাল অডিট ডিপার্টমেন্ট চালু আছে যা আশাপ্রদ। কিন্তু বেশির ভাগ কোম্পানির অডিট কার্যক্রম The Institute of Internal Auditors (IIA) প্রদত্ত Internal auditing এর সংজ্ঞার সাথে সামঞ্জস্যপূর্ণ নয়। এখানে উল্লেখ্য যে The Institute of Internal Auditors অডিট পেশাজীবীদের বিশ্বব্যাপী স্বীকৃত সবচেয়ে বড় সংগঠন যা অডিট প্রফেশনের জন্য নানাবিধ রীতিনীতি, স্ট্যান্ডার্ড ও গাইডলাইন প্রণয়ন করে থাকে এবং অডিট পেশাজীবীদের জন্য নানাবিধ পেশাগত সনদ প্রদান করে থাকে। এ ইন্সটিটিউটের গ্লোবাল সদর দপ্তর মার্কিন যুক্তরাষ্ট্রের ফ্লোরিডার লেক মেরীতে অবস্থিত।

The Institute of Internal Auditors কর্তৃক প্রদত্ত internal auditing এর সংজ্ঞা নিম্নরূপঃ

Internal auditing is an independent, objective assurance and consulting activity designed to add value and improve an organization's operations. It helps an organization accomplish its objectives by bringing a systematic, disciplined approach to evaluate and improve the effectiveness of risk management, control, and governance processes.

এখানে লক্ষণীয় যে, সংজ্ঞার শুরুতেই Internal auditing এর independence বা স্বাধীনতার কথা বলা হয়েছে। এখানে স্বাধীনতা বলতে অডিট কার্যক্রমের পক্ষপাতিত্বহীনতা, স্বার্থের অসাংঘর্ষিকতা এবং ভয় ভীতির উর্ধ্বে থেকে অডিট পরিচালনা করাকে বোঝানো হয়েছে। অডিট বিভাগ independent না হলে অডিটের মূল উদ্দেশ্য অর্থাৎ adding value and improving organization's operations নিশ্চিত করা যায় না।

বাংলাদেশের বীমা কোম্পানিসমূহের অডিট বিভাগ কতোখানি স্বাধীন এবং কতোখানি কার্যকর সে প্রশ্ন তোলার যথেষ্ট অবকাশ আছে। আমার মতে বীমা শিল্পে অডিটিং খুব অবহেলিত একটা বিভাগ যার কাজ শুধুমাত্র ভুল, জুয়াচুরি ও জোচ্চুরি ধরা। এ মারাত্মক ভুল ধারনার কারণে বীমা শিল্পে অডিট ডিপার্টমেন্ট independence হারায়, তার কার্যপরিধি খুব সীমিত হয়ে যায় এবং তার দ্বারা কোম্পানিতে সত্যিকারের value addition হয় না। খুব বিস্তারিত আলোচনায় না গিয়ে আমি অল্প কয়েকটা বিষয়ে আমার মতামত তুলে ধরতে চাই।

১. অনেক ক্ষেত্রে দেখা যায় বীমা কোম্পানিতে ইন্টারনাল অডিট ডিপার্টমেন্ট আছে কিন্তু কোন অডিট কমিটি নেই। এসকল ক্ষেত্রে চীফ ইন্টারনাল অডিটর সাধারণত কোম্পানির মূখ্য নির্বাহী কর্মকর্তা (CEO) বা প্রধান আর্থিক কর্মকর্তাকে (CFO) রিপোর্ট করে থাকেন। এটা অডিটরের independence এর পরিপন্থী। কারণ স্বাভাবিকভাবেই চীফ ইন্টারনাল অডিটর যাকে রিপোর্ট করবেন তার প্রতি একটা পক্ষপাতিত্বের সম্ভাবনা থাকে যা অডিট প্রতিবেদন প্রভাবিত করতে পারে।

২. অডিট বিভাগকে প্রায়ই কোম্পানির দৈনন্দিন কার্যক্রমে অন্তর্ভুক্ত করা হয়। যেমন, ভেন্ডরের বিল বা বীমা দাবি পরিশোধের আগে অডিট বিভাগে ফাইল পাঠানো হয় মন্তব্য করার জন্য। মনে রাখতে হবে এটা অডিট বিভাগের কাজ নয়, বরং এটা সংশ্লিষ্ট বিভাগের কাজ ( যেমন আর্থিক নিয়ন্ত্রণ বিভাগ, বীমা দাবি বিভাগ ইত্যাদি)। যদি অডিটরকে কোম্পানির দৈনন্দিন কার্যক্রমে অন্তর্ভুক্ত করা হয় তাহলে কোম্পানির আর দশটা বিভাগের সাথে অডিট বিভাগের কোন পার্থক্য থাকে না এবং অডিট বিভাগ কোম্পানির সংশ্লিষ্ট প্রসেসের অংশ হয়ে যায় যা অডিটরের independence এর পরিপন্থী। এটাও বুঝতে হবে যে, অডিটর যদি নিজেই প্রসেসের অংশ হয়ে যায়, তাহলে অডিটর সে প্রসেসের অডিট করার নৈতিক অধিকার হারায়।

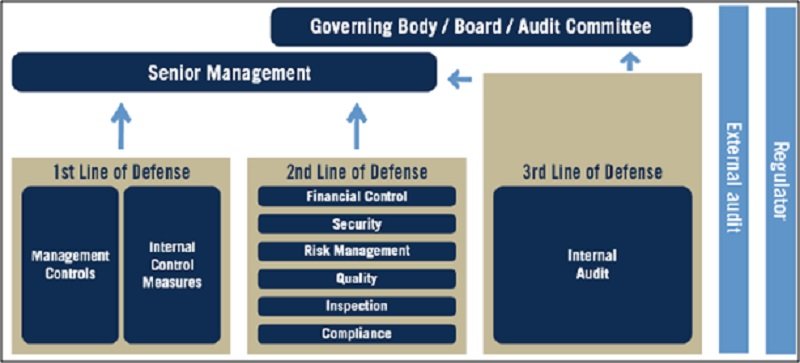

The Institute of Internal Auditors কর্তৃক প্রণীত Three Lines of Defense মডেল অনুসারে কোম্পানি সমুহের স্বার্থ রক্ষার জন্য তিন স্তর বিশিষ্ট প্রতিরক্ষা ব্যবস্থা বিদ্যমান থাকা উচিৎ। যেহেতু কোম্পানির স্বার্থ রক্ষার মুল দায়িত্ব ম্যানেজমেন্টের উপর ন্যস্ত, তাই প্রথম স্তরে কোম্পানির ম্যানেজমেন্টকে বিবেচনা করা হয়। ম্যানেজমেন্ট প্রয়োজনীয় internal controls কার্যকর করার মাধ্যমে প্রথম স্তরে অবস্থান করে কোম্পানীর স্বার্থ রক্ষা করবে। Policies, procedures, approvals, reconciliations, access control, reporting, IT control ইত্যাদি internal control এর কিছু উদাহরন।দ্বিতীয় স্তরে থাকে

ফাইন্যান্সিয়াল কন্ট্রোলার, সিকিউরিটি, রিস্ক ম্যানেজমেন্ট, কোয়ালিটি, ইন্সপেকশন এবং কমপ্লায়েন্স। এই স্তরের কাজ হলো প্রথম স্তরের প্রতিরক্ষা এবং internal control সমুহ ঠিক ভাবে কাজ করছে কিনা তা নিরূপন করা এবং সে অনুযায়ী রিপোর্ট করা অথবা ব্যবস্থা নেয়া। উল্লেখ্য যে, এই স্তরের বিভাগগুলো ম্যানেজমেন্টেরই অংশ।

ইন্টারনাল অডিটের অবস্থান তৃতীয় স্তরে। এই স্তরে ইন্টারনাল অডিট সর্ব্বোচ্চ independence নিয়ে সিনিয়র ম্যানেজমেন্টকে এবং অডিট কমিটিকে গভর্নেন্স, রিস্ক ম্যানেজমেন্ট এবং ইন্টারনাল কন্ট্রোলের কার্যকারিতা সম্পর্কে reasonable assurance প্রদান করে। ইন্টারনাল অডিট যদি প্রথম, এমন কি দ্বিতীয় স্তরের কাজে সম্পৃক্ত হয় তাহলে তার আর independence বজায় থাকেনা।

Three Lines of Defense [সূত্র - দ্য ইন্সটিটিউট অব ইন্টারনাল অডিটর]

৩. ইন্টারনাল অডিটকে অডিট করার জন্য আনুষ্ঠানিক ভাবে ক্ষমতা প্রাপ্ত হতে হয়। না হলে অডিটররা কোন ক্ষমতাবলে কোম্পানির গোপনীয় সকল ডেটা, নথিপত্র, আইটি রেকর্ড, একাউন্টিং রেকর্ড, বাজেট রেকর্ড, স্ট্র্যাটিজিক প্ল্যান ইত্যাদি মূল্যায়ন করবেন? অডিটর যদি আনুষ্ঠানিকভাবে ক্ষমতাপ্রাপ্ত না হন তাহলে ম্যানেজমেন্ট অডিটরকে কোন তথ্য দিতে অপারগতা জানাতে পারে।

বাংলাদেশের বীমা কোম্পানীর ইন্টারনাল অডিট ডিপার্টমেন্টগুলোকে আনুষ্ঠানিক ভাবে যথাযত ক্ষমতা দেয়া হয় না। তাদের অবস্থা হয় ঢাল নেই তরোয়াল নেই নিধিরাম সর্দারের মতো। তারা শুধু নামেই অডিটর থাকে কিন্তু ম্যানেজমেন্টের পছন্দমতো কোম্পানির দৈনন্দিন কার্যক্রমে যুক্ত হয়ে অডিটের মূল কাজ থেকে বিচ্যুত হয়।

অডিটরদের যথাযথ ক্ষমতা প্রদান করতে পারে যে দলিলটি তার নাম অডিট চার্টার। অডিট চার্টার হলো এমন একটি দলিল যা কোম্পানীর গভর্নিং বডি অথবা অডিট কমিটি দ্বারা স্বাক্ষরিত হয় এবং অডিটরদের অডিট করার আনুষ্ঠানিক ক্ষমতা প্রদান করে। অডিট চার্টারে ন্যূনতম নিম্ন লিখিত বিষয়গুলোর উল্লেখ থাকা উচিৎ -

ক) ইন্টারনাল অডিটের উদ্দেশ্য

খ) ইন্টারনাল অডিটের ক্ষমতা

গ) ইন্টারনাল অডিটের দায়িত্ব

ঘ) প্রতিষ্ঠানে ইন্টারনাল অডিটের অবস্থান (অর্থাৎ প্রতিষ্ঠানের অর্গেনাইজেশন চার্টে ইন্টারনাল অডিটের অবস্থান এবং রিপোর্টিং)

৪. বীমা শিল্পে ইন্টারনাল অডিট প্রফেশন কাঙ্ক্ষিত পর্যায়ে না পৌঁছানোর আরেকটি অন্যতম কারন হলো অডিট কমিটির নিস্ক্রিয়তা। দেখা যায় যে, কোম্পানীতে অডিট কমিটি বিদ্যমান, কিন্তু বছরের পর বছর অডিট কমিটির কোন মিটিং হয় না এবং হলেও তা দায়সারা গোছের হয়। অডিটররা যখন দেখে নিয়মিত অডিট কমিটির মিটিং হয় না বা অডিট রিপোর্ট অডিট কমিটিতে গুরুত্ব সহকারে আলোচনা হয় না বা কোন দিক নির্দেশনা দেয়া হয় না, অডিটররা স্বাভাবিক ভাবেই অডিটে উৎসাহ হারিয়ে ফেলে। অপরদিকে ম্যানেজমেন্টও অডিট ও অডিট কমিটির উপর আস্থা হারায় এবং অডিটকে কম মূল্যায়ন করে।

৫. বীমা শিল্পে পেশাদার ইন্টারনাল অডিটরের অভাব প্রকট। এ সমস্যা শুধু বীমা শিল্পে না, বাংলাদেশের সব সেক্টরেই বিদ্যমান। Certified Internal Auditor (CIA) অথবা Certified Information System Auditor (CISA) এর মতো আন্তর্জাতিক পেশাগত সনদ বীমা শিল্পে কর্মরত খুব কম সংখ্যক অডিটরদের ঝুলিতে আছে। এ কারনে আধুনিক অডিটিং কলাকৌশল, অডিটিং স্ট্যান্ডার্ড, ঝুঁকি মূল্যায়ন পদ্ধতি ইত্যাদি সম্পর্কে তাদের ধারনার ঘাটতি লক্ষ্য করা যায়।

৬. সাধারণত বীমা শিল্পে ম্যানেজমেন্ট কমিটি বা অন্যান্য গুরুত্বপূর্ণ কমিটিতে অডিটরের অন্তর্ভুক্তি খুব কম পরিলক্ষিত হয়। ম্যানেজমেন্ট কমিটি হল ম্যানেজমেন্ট পর্যায়ে সর্বোচ্চ কমিটি যেখানে সাপ্তাহান্তে অথবা মাসান্তে কোম্পানির ব্যবসা পর্যালোচনা করা হয় এবং সে অনুযায়ী বিভিন্ন গুরুত্বপূর্ণ সিদ্ধান্ত নেয়া হয়। বিভাগীয় প্রধানরা স্ব স্ব বিভাগের হাল নাগাদ তথ্য প্রদান করেন, বিভিন্ন প্রোজেক্টের অগ্রগতি তুলে ধরেন এবং প্রধান সমস্যাগুলো নিয়ে আলোচনা করেন। কোম্পানির সাম্প্রতিক হাল হকিতক, নানাবিধ সমস্যা, সম্ভাবনা ইত্যাদি জানার জন্য ম্যানেজমেন্ট কমিটির মতো কার্যকর ফোরাম আর নাই। হেড অফ অডিট যদি এই ফোরামে অন্তর্ভুক্ত না থাকেন তাহলে তিনি কোম্পানির সার্বিক পরিস্থিতি অনুধাবনে ব্যর্থ হবেন।

পরিশেষে বলতে চাই, যথেষ্ট সম্ভাবনা থাকা সত্বেও বীমা শিল্প বাংলাদেশে আশানুরূপভাবে বিকশিত হয়নি। বহু বছরের পুঞ্জিভূত নানাবিধ কারনে জনসাধারণের কাছে এ শিল্পের গ্রহণযোগ্যতাও কম। বীমা শিল্পের প্রসারে এবং এ শিল্পে জনসাধারণের আস্থা বাড়াতে সঠিক কর্পোরেট গভর্নেন্সের বিকল্প নেই। আর ইন্টারনার অডিট হলো কর্পোরেট গভর্নেন্সের একটি অন্যতম স্তম্ভ। আর একারণেই বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষ, বীমা কোম্পানির মালিক, চেয়ারম্যান, পরিচালনা পর্যদ এবং মুখ্য নির্বাহী কর্মকর্তাকে ইন্টারনাল অডিট ডিপার্টমেন্টকে আরো কার্যকর ও ক্ষমতাবান করতে ভূমিকা রাখতে হবে।

লেখক: ইভিপি (হেড অব অডিট এন্ড কমপ্লায়েন্স), গার্ডিয়ান লাইফ ইন্স্যুরেন্স লিমিটেড

ই-মেইল - [email protected]

এই বিভাগের অন্যান্য খবর

সর্বাধিক পঠিত

১