গোলটেবিল আলোচনা

বাংলাদেশের বীমা শিল্পের বর্তমান অবস্থা: বিরাজমান সমস্যা ও সম্ভাব্য সমাধান- ৪র্থ অংশ

শেখ কবির হোসেন: এরপর আমি অনুরোধ করবো মেঘনা লাইফ ও কর্ণফুলি ইন্স্যুরেন্সের চেয়ারম্যান নিজাম উদ্দিন আহমেদকে।

নিজাম উদ্দিন আহমেদ: আজকে এ গোলটেবিল আলোচনার বিষয় হলো সমস্যা সম্ভাব্য সমাধান। আমার কথা হলো, সমস্যা হবে কেন। আমি যখন প্রথম কোম্পানিটির লাইসেন্স চেয়েছি সরকারে কাছে তখন আমি বলে দিয়েছি আমি এই এই কাজ করব। এবং সরকার আমাকে নির্দেশ দিয়েছে বা যিনি অনুমোদন দিয়েছেন তিনি বলে দিয়েছে আমাকে এই এই কাজ করতে হবে।

নিজাম উদ্দিন আহমেদ: আজকে এ গোলটেবিল আলোচনার বিষয় হলো সমস্যা সম্ভাব্য সমাধান। আমার কথা হলো, সমস্যা হবে কেন। আমি যখন প্রথম কোম্পানিটির লাইসেন্স চেয়েছি সরকারে কাছে তখন আমি বলে দিয়েছি আমি এই এই কাজ করব। এবং সরকার আমাকে নির্দেশ দিয়েছে বা যিনি অনুমোদন দিয়েছেন তিনি বলে দিয়েছে আমাকে এই এই কাজ করতে হবে।

আমি লাইফ ইন্স্যুরেন্সের লাইসেন্স নিয়েছি তাই আমি লাইফ ইন্স্যুরেন্সের কাজগুলো করব। এটাই স্বভাবিক- এটাই আমার নীতি। এক্ষেত্রে আমাকে কারো দেখার দরকার নেই, কারো কাছে আমার দাবি দাওয়ার দরকার নাই। এটাই হওয়া উচিত বলে আমি মনে করি।

কিন্তু আমি যদি নিয়ম অনুযায়ী কাজ না করি তখনই প্রশ্ন আসবে। লাইফ ইন্স্যুরেন্স ও নন-লাইফ ইন্স্যুরেন্স কোম্পানি পরিচালনায় একচ্যুরিয়াল প্রিন্সিপল মেনে চলতে হবে এটাই নিয়ম। আর আমি যদি একচ্যুরিয়াল প্রিন্সিপল মেনে কোম্পানি না চালাই তাইলে আমার সমস্যা হবেই। যেমন- আমি কোটি কোটি টাকার মালিক হতে পারি কিন্তু আমি একটি লাইফ ইন্স্যুরেন্স কোম্পানির লাইসেন্স পাবো কি না সেটা চিন্তার বিষয়। অর্থাৎ কোম্পানি পরিচালনার যোগ্যতা আমার আছে কিনা লাইসেন্স দেয়ার আগেই তা দেখতে হবে।

যদি পাশ্ববর্তী দেশ ভারতের দিকে তাকাই তাহলে দেখব, ভারতের সবগুলো লাইফ ইন্স্যুরেন্স কোম্পানির লাইসেন্স দেয়া হয়েছে জয়েন্ট ভেঞ্চারে। যেসব কোম্পানির আগে থেকেই লাইফ ইন্স্যুরেন্স ব্যবসার অভিজ্ঞতা রয়েছে তেমন কোম্পানির সাথেই জয়েন্ট ভেঞ্চার করে লাইসেন্স দেয়া হয়েছে।

মুকেশ আম্বানীর রিলায়েন্সকে তার নামে এককভাবে লাইসেন্স দেয়া হয়নি। বাজাজকে দেয়া হয়নি, টাটাকে দেয়া হয়নি। বাংলাদেশের বাজেটের সমপরিমাণ টাকা আছে তাদের কিন্তু এরপরও তাদেরকে দেয়া হয়নি।

কেন দেয়া হয়নি? এর কারণ, লাইফ ইন্স্যুরেন্স হলো জনগণের টাকা। একটা মেয়াদ শেষে পলিসি হোল্ডারদের টাকা পলিসি হোল্ডারদের ফেরত দিতে হয়। ফলে এখানে দায়বদ্ধতা অনেক বেশি। তাই লাইসেন্স দেয়ার আগে দেখতে হবে লাইফ ইন্স্যুরেন্স কোম্পানি পরিচালনার মত আপনার জ্ঞান বুদ্ধি বা টেকনোলজি আছে কিনা।

৩ থেকে ১৮ কোটি টাকার পেইড আপ কেপিটাল এর লাইসেন্স দেয়া হয়েছে। যার ফলে কি হয়েছে? লাইসেন্স দেয়ার সাথে সাথে আমি হাজার হাজার লোককে অ্যাপোয়েন্টমেন্ট দিয়ে জনগণের কাছ থেকে টাকা নিচ্ছি। আমাকে দেখার কেউ নেই, আমাকে দেখবে কে? আমাকে বলে দিয়েছে একচ্যুরিয়াল প্রিন্সিপল অনুযায়ী আমি কোম্পানি চালাব। অথচ আমি তা করছি না। আইডিআরএ-ই হোক আর কন্ট্রোলার অব ইন্স্যুরেন্স হোক, আমি-ত তাদের মানছি না। আইডিআরএ আইডিআরএ’র কাজ করবে কিন্তু তারা তা করছেন না।

আমি আমার লাইসেন্স নেয়ার বদলে সারা বাংলাদেশ থেকে কোটি কোটি টাকা নিচ্ছি, অফিস করছি, খরচা করছি, যারে যা দেয়ার দিচ্ছি, আমি এখন ১২ বছর পর যখন ম্যাচিউরিটি আসবে তখন মানুষকে টাকা দিব। যেহেতু আমি আমার কোম্পানিটা নিয়ম মাফিক চালাচ্ছি না, যার ফলে আমার কোম্পানির প্রতি মানুষের আস্থা নাই। আমি নিয়ম মাফিক কাজ করতে পারছি না, ক্লেইম দিতে পারছি না, আমি মানুষকে ম্যাচিউরিটিতে লাভ দিচ্ছি না। কোনো কোম্পানি এক লাখ টাকায় ২ লাখ টাকা দিচ্ছে, কোনো কোনো কোম্পানি এক লাখ টাকায় আসলও দিচ্ছে না। পচানব্বই হাজার টাকা দিচ্ছে। এর মানে হল এই কোম্পানিগুলো নিয়মের মধ্যে চলছে না।

আমি আমার লাইসেন্স নেয়ার বদলে সারা বাংলাদেশ থেকে কোটি কোটি টাকা নিচ্ছি, অফিস করছি, খরচা করছি, যারে যা দেয়ার দিচ্ছি, আমি এখন ১২ বছর পর যখন ম্যাচিউরিটি আসবে তখন মানুষকে টাকা দিব। যেহেতু আমি আমার কোম্পানিটা নিয়ম মাফিক চালাচ্ছি না, যার ফলে আমার কোম্পানির প্রতি মানুষের আস্থা নাই। আমি নিয়ম মাফিক কাজ করতে পারছি না, ক্লেইম দিতে পারছি না, আমি মানুষকে ম্যাচিউরিটিতে লাভ দিচ্ছি না। কোনো কোম্পানি এক লাখ টাকায় ২ লাখ টাকা দিচ্ছে, কোনো কোনো কোম্পানি এক লাখ টাকায় আসলও দিচ্ছে না। পচানব্বই হাজার টাকা দিচ্ছে। এর মানে হল এই কোম্পানিগুলো নিয়মের মধ্যে চলছে না।

এই যে চালাচ্ছি না, তাতো দেখার কেউ নেই। এখানে বলতে দ্বিধা নেই। কন্ট্রোলার অব ইন্স্যুরেন্স হোক আর আইডিআরএ হোক, এখন পর্যন্ত কেউ আমাকে দেখছে না। কারণ প্রত্যেকটা কোম্পানি ২ বছর পর পর অডিট করার কথা, অথচ তা অডিট হচ্ছে না। গভর্নমেন্টের নির্দেশেই অডিট বন্ধ করা হয়েছে।

বাস্তবতাটা হচ্ছে, আইডিআরএ প্রতিষ্ঠার পর যে সব আদেশ নির্দেশ দিয়েছে সেগুলোও আমরা মানছি না। আমাকে আইডিআরএ কিছু করতেও পারছেন না।

আমার কোম্পানিতে এসেট আছে ২ হাজার কোটি টাকা। এর মধ্যে মাত্র ৩৪ কোটি টাকা শেয়ার হোল্ডারদের, আর ৫০ কোটি টাকা আছে প্রভিডেন্ট ফান্ড আর স্টাফদের, বাকি টাকা সব এদেশের জনগণের- পলিসি হোল্ডারদের। কিন্তু তাদের কথা বলার কেউ নাই। তাদের আমি দিচ্ছি কি না দিচ্ছি, তা দেখার কেউ নাই। এই কোম্পানিগুলো জনগণের কোম্পানি। এখানে ৯৫% বেশি টাকা পলিসি হোল্ডারদের। আমরা ক্লেইম দেয়ার কথা বলছি, আমরা অনেকে ক্লেইম দিচ্ছি। কিন্তু ক্লেইম এখানে ফ্যাক্টর না। মাত্র ৩% ক্লেইম দিচ্ছি। কিন্তু দেখার বিষয় হচ্ছে ম্যাচিউরিটিতে ১২ বছর পর তাকে লাভ দিচ্ছি কি না। বাংলাদেশে ৫/৭টি কোম্পানি ছাড়া লাভও দিচ্ছে না।

এখানে যারা আছেন তারা সবাই সমস্যাগুলো বলেছেন। সমস্যাগুলো সম্পর্কে সবাই জানেন। আমি কিছু সমাধানের কথা বলছি। এর মধ্যে প্রথম কথাই হলো লাইফ ইন্স্যুরেন্স কোম্পানিগুলোকে একচ্যুরিয়াল প্রিন্সিপল মেনে চলতে হবে। আইডিআরএ উদ্যোগে প্রতি দুই বছর পর পর কোম্পানিগুলোতে অডিট করতে হবে।

আমি বেআইনভাবে ব্যবসা করছি। সেটা লাইফ হোক নন-লাইফ হোক। নন-লাইফে আমার ১৫% কমিশন দেয়ার কথা। আমি কত দিচ্ছি তা আমি বলব না। এটা উনি নিজে জানেন। কিন্তু উনি কিছু করতে পারছেন না। যার ফলে আমার কোম্পানিগুলো দুর্বল হয়ে যাচ্ছে। আমি ক্লেইম দিতে পারছি না, রি-ইন্স্যুরেন্স করতে পারছি না।

মূখ্য নির্বাহী বা এমডি নিয়োগের বিষয়ে যদি বলি তাহলে বলতে হয় একটি কোম্পানির সমস্ত কিছু নির্ভর করে এমডির ওপর। যদিও এমডি নিয়োগ দেয় বোর্ড। বোর্ড চায় আমি লাইসেন্স নিয়েছি, কোম্পানি দিয়েছি, আমি লাভ করবো। আমি আমার পছন্দমত এমডি দিব। যার মাধ্যমে আমি সুযোগ সুবিধা নিতে পারব। আইডিআরএ’র দায়িত্ব হচ্ছে ওই এমডির যোগ্যতা আছে কি না, সততা আচ্ছে কি না, ডিগনিটি আছে কি না, তা দেখা।

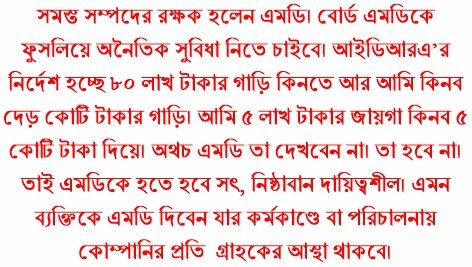

আজকে ২ হাজার কোটি টাকার সম্পদ হলো মেঘনা লাইফে। সমস্ত সম্পদের রক্ষক হলেন এমডি। আমি বোর্ড। আমি যদি ইচ্ছা করি আমি এমডিকে ফুসলিয়ে অনৈতিক সুবিধা নেব।আইডিআরএ’র নির্দেশ হচ্ছে ৮০ লাখ টাকার গাড়ি কিনতে আর আমি কিনব দেড় কোটি টাকার গাড়ি।আমি ৫ লাখ টাকার জায়গা কিনব ৫ কোটি টাকা দিয়ে। অথচ এমডি তা দেখবেন না। তা হবে না। তাই এমডিকে হতে হবে সৎ, নিষ্ঠাবান দায়িত্বশীল। এমন ব্যক্তিকে এমডি দিবেন যার কর্মকাণ্ডে বা পরিচালনায় কোম্পানির প্রতি গ্রাহকের আস্থা থাকবে। মেয়াদ শেষে গ্রাহক লাভ পাবেন। কোম্পানিগুলো যাতে নিয়ম মাফিক চলে।

কোম্পানির মাধ্যমে যাতে সাধারণ জনগণ প্রতারিত না হয়। পলিসি হোল্ডার প্রতারিত না হয়- সেদিকগুলো আইডিআরএ দেখবে। কোম্পানির বোর্ডকে বলেন, তাদের সজাগ থাকতে হবে। নিয়ম মাফিক কাজ করতে হবে। আইডিআরএকে বলব আপনি আপনার কাজ করে যান এতে কে মরবে কে বাজবে তা দেখার দরকার নাই। দেশে দেড় কোটি পলিসি হোল্ডার রয়েছে এই পলিসি হোল্ডারদের রক্ষা করেন।

শেখ কবির হোসেন: এ পর্যায়ে আমি আলোচনা রাখার জন্য অনরোধ করবো আমাদের মাঝে উপস্থিত আছেন বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষের সদস্য জনাব বোরহান উদ্দিন আহমেদকে।

বোরহান উদ্দিন আহমদ: বেসিক নিডের ক্ষেত্রে যেমন বলা হত খাদ্য বস্ত্র বাসস্থান। এখন নতুন শ্লোগান যোগ হয়েছে ইন্স্যুরেন্স। এই ইন্স্যুরেন্সের ব্লাড সার্কুলেশনটা হলো রুলস অ্যান্ড রেগুলেশন। আইডিআরএ’র উপর দায়িত্ব এই রুলস রেগুলেশন তৈরী করা। তৈরী হচ্ছে, পথেও আছে কিছু। প্রসেসে আছে। সমস্যাটা হলো- আইন থেকে যখন রেগুলেশনটা তৈরি করা হচ্ছে, সেখানে একটা ডট যদি চেঞ্জ হয়ে যায়, তাহলেই এর অর্থ ভিন্নরূপ হয়। একটা কমা একটা ডট এইগুলি চেঞ্জ কখন হচ্ছে কীভাবে হচ্ছে এটা আমাদেরকে খেয়াল রাখতে হয়।

বোরহান উদ্দিন আহমদ: বেসিক নিডের ক্ষেত্রে যেমন বলা হত খাদ্য বস্ত্র বাসস্থান। এখন নতুন শ্লোগান যোগ হয়েছে ইন্স্যুরেন্স। এই ইন্স্যুরেন্সের ব্লাড সার্কুলেশনটা হলো রুলস অ্যান্ড রেগুলেশন। আইডিআরএ’র উপর দায়িত্ব এই রুলস রেগুলেশন তৈরী করা। তৈরী হচ্ছে, পথেও আছে কিছু। প্রসেসে আছে। সমস্যাটা হলো- আইন থেকে যখন রেগুলেশনটা তৈরি করা হচ্ছে, সেখানে একটা ডট যদি চেঞ্জ হয়ে যায়, তাহলেই এর অর্থ ভিন্নরূপ হয়। একটা কমা একটা ডট এইগুলি চেঞ্জ কখন হচ্ছে কীভাবে হচ্ছে এটা আমাদেরকে খেয়াল রাখতে হয়।

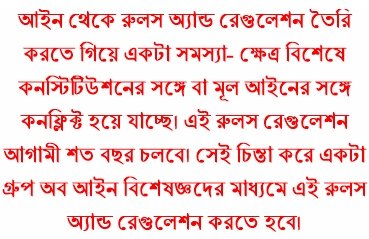

যার ফলে বিলম্ব হচ্ছে। এই রুলস অ্যান্ড রেগুলেশন তৈরি করতে গিয়ে সমস্যা আরেকটা হচ্ছে। সেটা হলো, কনফ্লিক্ট হয়ে যাচ্ছে ক্ষেত্র বিশেষে কনস্টিটিউশনের সঙ্গে, ক্ষেত্রবিশেষে মূল আইনের সঙ্গে।

তাহলে এটাকে কীভাবে সম্ভব সমাধান করা। তো আইডিআরএ, যারা আমরা এটাকে দেখছি- আমরা কি আইনে বিশেষজ্ঞ? না। কারণ এই রুলস রেগুলেশন আগামী শত বছর চলবে। সেই চিন্তা করে আমাদেরকে এখাতে তৈরি করতে হবে আইন বিশেষজ্ঞ। একটা গ্রুপ অব আইন বিশেষজ্ঞদের মাধ্যমে এই রুলস অ্যান্ড রেগুলেশন করতে হবে। সেটা আমাদের নাই। এই রুলস রেগুলেশনের সঙ্গে পার্টিসিপেন্ট বা যারা সহযোগিতা করেন তারা হলেন স্টেকহোল্ডার। তারাও সঙ্গে এটা নিয়ে আসছেন না।

আইডিআরএ স্টেক হোল্ডার বসে যা সৃষ্টি করছে তা বিশেষজ্ঞের কোনো মতামত না। সুতরাং খুব জরুরীভাবে বা ত্বরিত গতিতে আমাদেরকে এই রুলস অ্যান্ড রেগুলেন চেঞ্জ করতে হয়। সেই ক্ষেত্রে গ্রুপ অব বিশেষজ্ঞের প্রয়োজন আছে। আমার মনে হয় এককভাবে এটা সম্ভব না। কারণ যেখানে একটা ডট তুলতে গেলে পুরা আইনটার পরিবর্তন হয়ে যায়, সেখানে আমাদের দুই পক্ষ- স্টেকহোল্ডার আর আইডিআরএ মিলে এটা করা সম্ভব না। ইটস রিকোয়ার্স পার্টিসিপেশন অব অল পার্টি কনসার্নড, থ্যাঙ্ক ইউ ভেরি মাস এভরি বডি।

আইডিআরএ স্টেক হোল্ডার বসে যা সৃষ্টি করছে তা বিশেষজ্ঞের কোনো মতামত না। সুতরাং খুব জরুরীভাবে বা ত্বরিত গতিতে আমাদেরকে এই রুলস অ্যান্ড রেগুলেন চেঞ্জ করতে হয়। সেই ক্ষেত্রে গ্রুপ অব বিশেষজ্ঞের প্রয়োজন আছে। আমার মনে হয় এককভাবে এটা সম্ভব না। কারণ যেখানে একটা ডট তুলতে গেলে পুরা আইনটার পরিবর্তন হয়ে যায়, সেখানে আমাদের দুই পক্ষ- স্টেকহোল্ডার আর আইডিআরএ মিলে এটা করা সম্ভব না। ইটস রিকোয়ার্স পার্টিসিপেশন অব অল পার্টি কনসার্নড, থ্যাঙ্ক ইউ ভেরি মাস এভরি বডি।

শেখ কবির হোসেন: এবার আমাদের দাস দেব প্রসাদ কে আমি অনুরোধ জানাচ্ছি...

দাস দেব প্রসাদ: আমার কথা হচ্ছে এতক্ষণ যে আলাপ-আলোচনা শুনেছি আমরা ম্যাক্রো লেভেলে আলাপ আলোচনা করেছি। সব সাধারণভাবে যা প্রযোজ্য। আমরা কিন্তু দ্যাট উই শুড লূক উইদিন- এই জিনিসটা কেউই বলছি না। আমরা নিজেরা কি ভালো চলছি, আইন মোতাবেক চলছি বা যা করণীয় তা করছি কী? এটা নিয়ে দেখা দরকার আছে। বিশেষ করে লাইফ ইন্স্যুরেন্স খাতে বলব, বিকজ, আমি লাইফ ইন্স্যুরেন্সে কাজ করেছি।

দাস দেব প্রসাদ: আমার কথা হচ্ছে এতক্ষণ যে আলাপ-আলোচনা শুনেছি আমরা ম্যাক্রো লেভেলে আলাপ আলোচনা করেছি। সব সাধারণভাবে যা প্রযোজ্য। আমরা কিন্তু দ্যাট উই শুড লূক উইদিন- এই জিনিসটা কেউই বলছি না। আমরা নিজেরা কি ভালো চলছি, আইন মোতাবেক চলছি বা যা করণীয় তা করছি কী? এটা নিয়ে দেখা দরকার আছে। বিশেষ করে লাইফ ইন্স্যুরেন্স খাতে বলব, বিকজ, আমি লাইফ ইন্স্যুরেন্সে কাজ করেছি।

লাইফ ইন্স্যুরেন্স যখন আমরা করি তখন ২টা উদ্দেশ্য থাকে। একটা লক্ষ্য, যে রিস্কটা নেয়া তার জন্য যে বীমা অংক থাকে সেটা দিয়ে দেয়া অথবা ম্যাচিউরিটির টাকা দিয়ে দেয়া। টাকা দিতেই হবে আমাকে। আমরা যদি ওই ব্যাসিক অংকটা করি যে, কত টাকা মিনিমাম রাখলে ওই টাকাটা টাইম মোতাবেক দেয়া যাবে। আমরা করি না। এই জিনিসটা আমাদের চিনতে হবে নতুন করে। এবং প্রত্যেককে আমাদের ম্যানেজমেন্টে আমরা আছি, বা মালিক পক্ষ আছেন, মালিকপক্ষ এতো বোঝার কথা না। ম্যানেজমেন্টকে কিন্তু বুঝতে হবে- কত টাকা, হোয়াট ইজ দ্যা লিমিট। উই ডোন্ট নো। উই ডোন্ট সিম্পলি নো। আমি এমডি হই বা যাই হোক কিছুই না, অনেকেই জানে না। এই ব্যাসিক অংকটা শেখা দরকার।

আমি বিআইএ'কে বলবো, আমাদের এডুকেশনের ব্যবস্থাটা করেন। আমি যদি নিজে ঠিক না হই তো পরকে কি বলবো। এই যে সেলফ ফান্ডের কথা বলছে, এসব প্রবলেম অনেক দিন থেকে চলছে। ব্যাংকগুলো বৃদ্ধাঙ্গুল দেখিয়ে সেলফ ফান্ড করে নিল। এই তো মাইক্রো ফাইন্যান্স- করে নিল। আমরা কিছুই করতে পারলাম না। আমরা নিজেরাই ঠিক নাই। তারপরও আমি আরো বলবো আমাদের রেগুলেটরি অথরিটি, আই ডন্ট নো হাউ, যে কোন কারণেই হোক না কেন, কিছু কিছু স্টেপ নিয়েছে- যেটা আমাদের জন্য আরো খারাপ হয়েছে। প্লিজ, আমরা কিন্তু ভিতরে আলাপ করছি, বাইরে কথা নয়। যেমন লাইফ ইন্স্যুরেন্সে আমাদের এজেন্সি ট্রেনিং...।

এতো এতো এজেন্ট ট্রেনিং দিলাম, এতো কোটি কোটি টাকা খরচ করলাম। কেন? হ্যাভ উই আস্কড আওয়ার মাইন্ড? আমাদের কি এজেন্ট সংখ্যায় বেড়ছে? আমাদের কোম্পানি ১৭ থেকে ৩১টি হয়েছে, না ৩২টি হয়েছে। আমাদের কি কর্মী সংখ্যা বাড়ছে, না কমছে? হু উইল আস্ক...? হোয়াই উড ইউ স্পেন্ট সো মাচ মানি। আমি যদি এক টাকা চেয়ে ১০০ টাকা পাই আমি খুশি হবই। কিন্তু লজিক্যালি আমাকে পেতে হবে। ১০০ টাকা। টাকা পেতে গেলে ১ লাখ টাকার কাজ করতে হবে। বিফোর এক্সপেক্ট টু গেট ইট বাই ওয়ার্কিং। আই এম গেটিং এ প্রিমিয়াম ইনকাম ফাইভ থাউজেন্ড। তাহলে আমার ইন্স্যুরেন্স ইন্ডাস্ট্রির ক্ষতি হবে।

এতো এতো এজেন্ট ট্রেনিং দিলাম, এতো কোটি কোটি টাকা খরচ করলাম। কেন? হ্যাভ উই আস্কড আওয়ার মাইন্ড? আমাদের কি এজেন্ট সংখ্যায় বেড়ছে? আমাদের কোম্পানি ১৭ থেকে ৩১টি হয়েছে, না ৩২টি হয়েছে। আমাদের কি কর্মী সংখ্যা বাড়ছে, না কমছে? হু উইল আস্ক...? হোয়াই উড ইউ স্পেন্ট সো মাচ মানি। আমি যদি এক টাকা চেয়ে ১০০ টাকা পাই আমি খুশি হবই। কিন্তু লজিক্যালি আমাকে পেতে হবে। ১০০ টাকা। টাকা পেতে গেলে ১ লাখ টাকার কাজ করতে হবে। বিফোর এক্সপেক্ট টু গেট ইট বাই ওয়ার্কিং। আই এম গেটিং এ প্রিমিয়াম ইনকাম ফাইভ থাউজেন্ড। তাহলে আমার ইন্স্যুরেন্স ইন্ডাস্ট্রির ক্ষতি হবে।

এই সিম্পল ম্যাথমেটিকসটা করতে পারলে আমার মনে হয় আমরা অনেক দূর যেতে পারবো। আমাদের গ্রোথটাও দেখেন। সিনস আওয়ার লাস্ট টেন ইয়ারর্স, আওয়ার গ্রোথ ইন লাইফ ইন্স্যুরেন্স ইজ সো মাচ ইন্যাক্টিভ। আমরা কিছু বলতেই পারি না কি হবে। হোয়াই... টেল মি। আজকের ভালো জিনিস হলো- আমরা গোলটেবিল বৈঠক শুরু করেছি। এরকম ঘন ঘন করে আরো সব এক্সপার্ট নিয়ে কাজ করে করে রিকমান্ডেশন তৈরি করতে পারি। এবং আইডিআরএ ক্যান হেল্প আস এ লট। কারণ, তারই তো নিয়ন্ত্রক। বিগেন ডু দ্যাট ফর আস। থ্যাংক ইউ ভেরি মাচ।