গোলটেবিল আলোচনা

বাংলাদেশের বীমা শিল্পের বর্তমান অবস্থা: বিরাজমান সমস্যা ও সম্ভাব্য সমাধান- ১ম অংশ

বীমাখাতের উন্নয়ন নিয়ে কাজ করার উদ্যোগ নিয়েছে বীমাকারীদের সংগঠন বাংলাদেশ ইন্স্যুরেন্স এসোসিয়েশন (বিআইএ) । উন্নয়ন পরিকল্পনা ও কর্মকৌশল নির্ধারণ করার শুরুতেই খাতটির বিদ্যমান সমস্যা চিহ্নিত করা এবং সমাধানের পথ খুঁজে নেয়া দরকার।

বীমাখাতের উন্নয়ন নিয়ে কাজ করার উদ্যোগ নিয়েছে বীমাকারীদের সংগঠন বাংলাদেশ ইন্স্যুরেন্স এসোসিয়েশন (বিআইএ) । উন্নয়ন পরিকল্পনা ও কর্মকৌশল নির্ধারণ করার শুরুতেই খাতটির বিদ্যমান সমস্যা চিহ্নিত করা এবং সমাধানের পথ খুঁজে নেয়া দরকার।

এ লক্ষ্যেই সংশ্লিষ্ট মন্ত্রণালয়, বীমাখাতের নিয়ন্ত্রক সংস্থা, কোম্পানি পরিচালনা পর্ষদ চেয়ারম্যান, মূখ্য নির্বাহী, বিশেষজ্ঞ, সাংবাদিক তথা দেশের বীমাখাত সংশ্লিষ্ট সকল পক্ষকে নিয়ে প্রথমবারের মতো গোলটেবিল আলোচনা আয়োজন করে বিআইএ। বীমা বিষয়ক নিউজপোর্টাল ইন্স্যুরেন্সনিউজবিডি এ আয়োজনে সহযোগিতা করে।

আলোচনার বিষয় নির্ধারিত ছিল "বাংলাদেশের বীমা শিল্পের বর্তমান অবস্থা: বিরাজমান সমস্যা ও সম্ভাব্য সমাধান” ।

গত ২৭ ফেব্রুয়ারি মঙ্গলবার বাংলাদেশ ইন্স্যুরেন্স এসোসিয়েশন (বিআইএ) মিলনায়তনে আয়োজিত গোলটেবিল আলোচনায় সঞ্চালনা করেন বিআইএ প্রেসিডেন্ট শেখ কবির হোসেন।

আলোচনায় অংশ নেন বিআইএ'র ১ম ভাইস-প্রেসিডেন্ট ও সানলাইফ ইন্স্যুরেন্সের চেয়ারম্যান প্রফেসর রুবিনা হামিদ, ২য় ভাইস-প্রেসিডেন্ট ও নিটোল ইন্স্যুরেন্সের চেয়ারম্যান একেএম মনিরুল হক, সাধারণ বীমা করপোরেশন'র চেয়ারম্যান ও ঢাকা বিশ্ববিদ্যালয়ের ব্যাংকিং ও ইন্স্যুরেন্স বিভাগের অধ্যাপক শিবলী রুবাইয়েত-উল-ইসলাম, প্রগতি লাইফ ইন্স্যুরেন্সের মূখ্য নির্বাহী কর্মকর্তা মো. জালালুল আজিম,পপুলার লাইফ ইন্স্যুরেন্স এর মূখ্য নির্বাহী ও বাংলাদেশ ইন্স্যুরেন্স ফোরাম'র প্রেসিডেন্ট বিএম ইউসুফ আলী, রুপালী ইন্স্যুরেন্সের মূখ্য নির্বাহী কর্মকর্তা পিকে রায় এফসিএ, জীবন বীমা করপোরেশন'র চেয়ারম্যান ড. শেলিনা আফরোজা, বাংলাদেশ জেনারেল ইন্স্যুরেন্সের চেয়ারম্যান তৌহিদ সামাদ, বাংলাদেশ ইন্স্যুরেন্স একাডেমির চীফ ফ্যাকাল্টি সদস্য এসএম ইব্রাহিম হোসেন, মেঘনা লাইফ ও কর্ণফুলি ইন্স্যুরেন্সের চেয়ারম্যান নিজাম উদ্দিন আহমদ, আইডিআরএ সদস্য বোরহান উদ্দিন আহমেদ, মেঘনা লাইফ ইন্স্যুরেন্সের পরামর্শক দাস দেব প্রসাদ, বিআইএ’র প্রাক্তন চেয়ারম্যান নাসির এ চৌধুরী,ইস্টল্যান্ড ইন্স্যুরেন্সের চেয়ারম্যান মাহবুবুর রহমান, জীবন বীমা করপোরেশনের সাবেক চেয়ারম্যান ড. মোহাম্মদ সোহরাব উদ্দিন একচ্যুয়ারি, আইডিআরএ সদস্য গকুল চাঁদ দাস, অর্থ মন্ত্রণালয়ের ব্যাংক ও আর্থিক প্রতিষ্ঠান বিভাগের অতিরিক্ত সচিব মানিক চন্দ্র দে, বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষ (আইডিআরএ) চেয়ারম্যান মো. শফিকুর রহমান পাটোয়ারী।

বিআইএ’র সেমিনার সাব-কমিটির আহবায়ক কাজী মো. মোরতুজা আলী বক্তাদের তুলে ধরা বক্তব্যের সারসংক্ষেপ তৈরী করার দায়িত্ব পালন করেন। আলোচনা শেষে সকলকে আনুষ্ঠানিক ধন্যবাদ দেন ইন্স্যুরেন্সনিউজবিডি'র সম্পাদক ও প্রকাশক মো. মোস্তাফিজুর রহমান টুংকু।

আজ সোমবার ১ম অংশে বিআইএ'র ১ম ভাইস-প্রেসিডেন্ট ও সানলাইফ ইন্স্যুরেন্সের চেয়ারম্যান প্রফেসর রুবিনা হামিদ, ২য় ভাইস-প্রেসিডেন্ট ও নিটোল ইন্স্যুরেন্সের চেয়ারম্যান একেএম মনিরুল হক এবং সাধারণ বীমা করপোরেশন'র চেয়ারম্যান ও ঢাকা বিশ্ববিদ্যালয়ের ব্যাংকিং ও ইন্স্যুরেন্স বিভাগের অধ্যাপক শিবলী রুবাইয়েত-উল-ইসলাম এর বক্তব্য তুলে ধরা হলো।

বিআইএ’র প্রেসিডেন্ট শেখ কবির হোসেন সূচনা বক্তব্য রাখেন।

... বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষের মাননীয় চেয়ারম্যান, উপস্থিত আছেন আমাদের আলোচকবৃন্দ। বীমা বিশেষজ্ঞবৃন্দ, আমাদের বিআইএ'র নির্বাহী কর্মকর্তাবৃন্দ, প্রিন্ট ও ইলেক্ট্রনিক মিডিয়ার সাংবাদিকবৃন্দ, উপস্থিত সুধীবৃন্দ।

বিআইএ থেকে এ ধরণের কোন প্রোগ্রাম আমরা এই প্রথম করছি। এখানে ভুলভ্রান্তি হতে পারে। আমি আরম্ভ করলাম। হয়তো আমার এ আরম্ভের মধ্যেও ভুল থাকতে পারে। এ জন্য আপনারা ওভাবে গ্রহণ করবেন না- আমি আশা করি।

আজকের এ গোলটেবিল বৈঠকের আলোচনার বিষয়বস্তু হচ্ছে "বাংলাদেশের বীমা শিল্পের বর্তমান অবস্থা: বিরাজমান সমস্যা ও সম্ভাব্য সমাধান”। আলোচনায় বিদ্যমান সমস্যা তুলে ধরা এবং তার সমাধানও আপনারা দিবেন। সমস্যাগুলো যখন তুলবেন তখন শুধু তুলে ধরে তা আমাদের ওপর ছেড়ে দিলে চলবে না। আমরা আলোচনা করে এটার সমাধানও বের করবো।

আমাদের উদ্দেশ্য, ইন্স্যুরেন্স সেক্টেরকে সফল করার জন্য যা যা সমস্যা আমরা দেখছি সেগুলো তুলে ধরা এবং তার পাশাপাশি সমাধান কি আছে সেগুলো তুলে ধরা।

আগেই নির্ধারিত হয়েছে, বক্তব্য রাখতে গিয়ে ৫ মিনিটের বেশি আমরা যাবো না।

বক্তব্য উপস্থাপন করার জন্য প্রথমে অনুরোধ করছি বিআইএ’র ১ম ভাইস প্রেসিডেন্ট ও সানলাইফ ইন্স্যুরেন্সের চেয়ারম্যান রুবিনা হামিদকে।

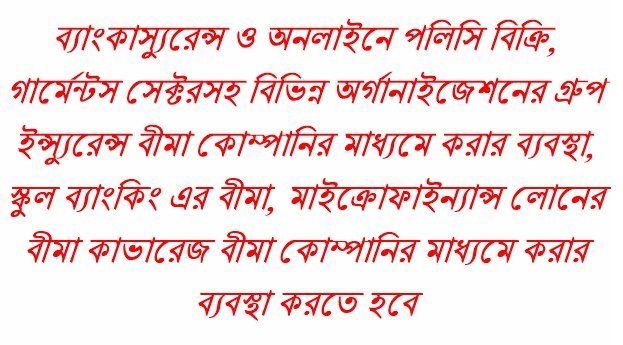

রুবিনা হামিদ: আমি লাইফ ইন্স্যুরেন্সের কিছু সমস্যা তুলে ধরতে চাই। আমাদের কনভেনশনাল ডিস্ট্রিবিউশন মেথডগুলোর পাশাপাশি কিছু নতুন ডিস্ট্রিবিশন মেথড তৈরি করা দরকার। যেটা বিশ্বের অন্যান্য দেশে ব্যাপকভাবে ব্যবহৃত হচ্ছে। তারমধ্যে রয়েছে ব্যাংকাস্যুরেন্স ও অনলাইনে পলিসি বিক্রি। কিন্তু আমরা এখনো এসব বিষয়ে সঠিকভাবে দিক নির্দেশনা পাইনি। আমরা কিছু কিছু ব্যাংকে এপ্রোচ করেছি। কিন্তু কেউ তাতে তেমন আগ্রহ দেখায়নি। এ বিষয়ে বাংলাদেশ ব্যাংক বা মন্ত্রণালয় থেকে ব্যাংকগুলোকে নির্দেশনা দেয়া প্রয়োজন। অন্যদিকে এটা প্রসিকিউট করার জন্য আইডিআরএ থেকে নির্দেশনা দেয়া হলে এটা খুবই কার্যকর হতো।

রুবিনা হামিদ: আমি লাইফ ইন্স্যুরেন্সের কিছু সমস্যা তুলে ধরতে চাই। আমাদের কনভেনশনাল ডিস্ট্রিবিউশন মেথডগুলোর পাশাপাশি কিছু নতুন ডিস্ট্রিবিশন মেথড তৈরি করা দরকার। যেটা বিশ্বের অন্যান্য দেশে ব্যাপকভাবে ব্যবহৃত হচ্ছে। তারমধ্যে রয়েছে ব্যাংকাস্যুরেন্স ও অনলাইনে পলিসি বিক্রি। কিন্তু আমরা এখনো এসব বিষয়ে সঠিকভাবে দিক নির্দেশনা পাইনি। আমরা কিছু কিছু ব্যাংকে এপ্রোচ করেছি। কিন্তু কেউ তাতে তেমন আগ্রহ দেখায়নি। এ বিষয়ে বাংলাদেশ ব্যাংক বা মন্ত্রণালয় থেকে ব্যাংকগুলোকে নির্দেশনা দেয়া প্রয়োজন। অন্যদিকে এটা প্রসিকিউট করার জন্য আইডিআরএ থেকে নির্দেশনা দেয়া হলে এটা খুবই কার্যকর হতো।

আমার দু্ই নম্বর পয়েন্ট হচ্ছে যে, স্কুল ব্যাংকিং। ২০১৩ সালে বাংলাদেশ ব্যাংক থেকে নির্দেশনা দেয়া হয় স্কুল ব্যাংকিং চালু করতে হবে। বাংলাদেশ ব্যাংক থেকে নির্দেশনা ছিল যে, স্কুল ব্যাংকিং যারা করছে বা উদ্যোগ নিচ্ছে তাদের একটা বীমা নিতে হবে। যাতে করে তাদের পিতা-মাতার অনুপস্থিতিতে তাদের স্কুলে একটা স্কলারশিপের মতো পেতে পারে। আমরা এপ্রোচ করেছি, কিন্তু তাতে তেমন কোনো ফল হয়নি।

ব্যাংকগুলো বলছে যে, মন্ত্রণালয় বা বাংলাদেশ ব্যাংক থেকে নির্দেশনা না পেলে তারা সেটা করতে পারবে না। এ বিষয়ে ব্যাংকগুলোকে নির্দেশনা দেয়ার উদ্যোগ নেয়া প্রয়োজন। এটা করা হলে বীমার প্রসার বাড়বে।

তিন নম্বর হচ্ছে, গার্মেন্টস সেক্টরসহ বিভিন্ন অর্গানাইজেশন গ্রুপ ইন্স্যুরেন্স করতে অনিহা প্রকাশ করছে। কারণ, তারা নিজেরাই নিজস্ব ফান্ড দিয়ে তাদের এমপ্লয়িদের বীমা সুবিধা দিচ্ছে। ই্স্যুরেন্সের কাজটা তারাই কিন্তু করছে। এক্ষেত্রেও আমরা মনে করি যে, বাংলাদেশ ব্যাংক বা মন্ত্রণালয় বা উর্ধ্বতন কর্তৃপক্ষ থেকে নির্দেশনা দরকার যে, এই ইন্স্যুরেন্স কাভারেজ দিতে গেলে ইন্স্যুরেন্স কোম্পানির মাধ্যমেই দিতে হবে। তাহলে বীমা বাজার বাড়বে। সেই সাথে মাইক্রোফাইন্যান্স ইনস্টিটিউশনগুলো তাদের লোন দিতে যে বীমা কাভারেজ দিচ্ছে তাতেও কিন্তু বীমা কোম্পানির সহযোগিতা নিচ্ছে না। এখান থেকেও বীমা কোম্পানিগুলো তাদের ব্যবসা থেকে বঞ্চিত হচ্ছে। এই বিষয়গুলোতে আমাদের আরো সক্রিয় হওয়া দরকার।

তিন নম্বর হচ্ছে, গার্মেন্টস সেক্টরসহ বিভিন্ন অর্গানাইজেশন গ্রুপ ইন্স্যুরেন্স করতে অনিহা প্রকাশ করছে। কারণ, তারা নিজেরাই নিজস্ব ফান্ড দিয়ে তাদের এমপ্লয়িদের বীমা সুবিধা দিচ্ছে। ই্স্যুরেন্সের কাজটা তারাই কিন্তু করছে। এক্ষেত্রেও আমরা মনে করি যে, বাংলাদেশ ব্যাংক বা মন্ত্রণালয় বা উর্ধ্বতন কর্তৃপক্ষ থেকে নির্দেশনা দরকার যে, এই ইন্স্যুরেন্স কাভারেজ দিতে গেলে ইন্স্যুরেন্স কোম্পানির মাধ্যমেই দিতে হবে। তাহলে বীমা বাজার বাড়বে। সেই সাথে মাইক্রোফাইন্যান্স ইনস্টিটিউশনগুলো তাদের লোন দিতে যে বীমা কাভারেজ দিচ্ছে তাতেও কিন্তু বীমা কোম্পানির সহযোগিতা নিচ্ছে না। এখান থেকেও বীমা কোম্পানিগুলো তাদের ব্যবসা থেকে বঞ্চিত হচ্ছে। এই বিষয়গুলোতে আমাদের আরো সক্রিয় হওয়া দরকার।

আমি রিকোয়েস্ট করবো যে, মন্ত্রণালয় বা আইডিআরএ বা এমআরআই যারা আছে, রেগুলেটর আছে তারা যদি এটাকে ভালোভাবে দেখেন। এই কাভারেজ যদি বীমা কোম্পানির মাধ্যমে দেয়া যায় বাংলাদেশে বীমার যে পেনিট্রেশন রয়েছে এটা বহুগুণে বৃদ্ধি পাবে বলে আমি মনে করি। বীমা কোম্পানিগুলো অনেক ভালোভাবে কার্যক্রম পরিচালনা করতে পারবে।

শেখ কবির হোসেন:ধন্যবাদ। এরপর বলবেন আমাদের সেকেন্ড ভাইস-প্রেসিডেন্ট ও নিটোল ইন্স্যুরেন্সের চেয়ারম্যান একেএম মনিরুল হক।

একেএম মনিরুল হক: বীমা শিল্প প্রথম থেকেই অবহেলায় এবং উপেক্ষার মধ্য দিয়ে বেড়ে উঠেছে। বাংলাদেশে বীমা শিল্পে কোম্পানির সংখ্যা বেশি হওয়ার কারণে ব্যবসা সংগ্রহের জন্য অসুস্থ প্রতিযোগিতার সৃষ্টি হয়েছে। এতে বীমা কোম্পানি ও গ্রাহক সকলেই ক্ষতিগ্রস্থ।

একেএম মনিরুল হক: বীমা শিল্প প্রথম থেকেই অবহেলায় এবং উপেক্ষার মধ্য দিয়ে বেড়ে উঠেছে। বাংলাদেশে বীমা শিল্পে কোম্পানির সংখ্যা বেশি হওয়ার কারণে ব্যবসা সংগ্রহের জন্য অসুস্থ প্রতিযোগিতার সৃষ্টি হয়েছে। এতে বীমা কোম্পানি ও গ্রাহক সকলেই ক্ষতিগ্রস্থ।

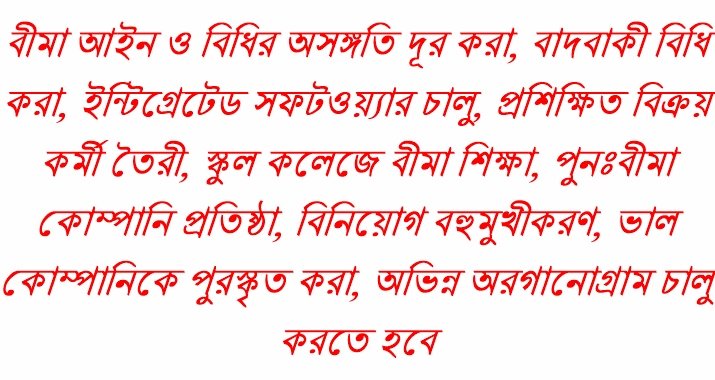

বীমা আইন ২০১০ এর বিধিগুলির মধ্যে বেশ কিছু অসংঙ্গতি পরিলক্ষিত হয়। যেমন, ইসলামী বীমা ব্যবসা, নিবন্ধন সনদের নবায়ন, বিলম্বে দাবী পরিশোধের সুদ, বীমাকারীর পরিচালনা পর্ষদ, নীট প্রিমিয়াম আয়ের উপর কর ধার্যকরণ ইত্যাদি উল্লেখযোগ্য।

বর্তমান বীমা আইন অনুযায়ী বীমা কোম্পানির বোর্ড মেম্বারের সংখ্যা এবং এর আইন অনুসারে নির্ধারিত বোর্ড মেম্বার সংখ্যার সাথে সাংঘর্ষিক। আবার আইন অনুযায়ী কোন স্পন্সর ডিরেক্টর তার শেয়ার গিফট করলে অথবা কোন স্পন্সর শেয়ারহোল্ডার এর মৃত্যু হলে তার উত্তরাধিকারি স্পন্সর হিসাবে গণ্য হয় না। এটা যেহেতু বিক্রয়ে মাধ্যমে কোন হাতবদল হচ্ছে না তাই এই বিষয়টি বিবেচনা করা যেতে পারে।

বীমা একাডেমি অনেক আগে গঠিত হওয়া স্বত্বেও বীমাখাতে দক্ষ মানব সম্পদ উন্নয়নের কাংঙ্খিত অগ্রগতি অর্জিত হয়নি। প্রশিক্ষিত মানব সম্পদ উন্নয়ন ব্যতিত বীমাশিল্প উন্নয়ন সম্ভব নয়। যা বীমা একাডেমি করতে সম্পূর্ণ ব্যর্থ হয়েছে।

স্বল্প শিক্ষিত বিক্রয় কর্মী মাঠ পর্যায়ে বীমা পণ্য বিক্রয়ে জড়িত। ফলে প্রকৃত প্রশিক্ষণের অভাবে সঠিকভাবে বীমা পণ্য বিক্রির আগ্রহ সৃষ্টি করতে ব্যর্থ হচ্ছে। বীমার প্রকৃত সুবিধা থেকে বীমা গ্রহণকারী বঞ্চিত হচ্ছে।

বর্তমানে কমপক্ষে ৭২ ঘণ্টার প্রশিক্ষণ সম্পন্ন করে বীমা এজেন্ট লাইসেন্স প্রদান করা হয়। এটি সঠিকভাবে প্রতিপালিত হচ্ছে না বিধায় দক্ষ বিক্রয় কর্মী গড়ে উঠছে না।

দক্ষ বিক্রয় কর্মীর অভাবে বীমা গ্রহীতা এবং গ্রাহকের মধ্যে পলিসি গ্রহণের সময়ে সঠিক নিয়মাবলী এবং কি কি কারণে দাবী আদায় হবে না- তা সঠিকভাবে বুঝানোর ব্যবস্থা না থাকায় এ ব্যাপারে ভুল বোঝাবুঝির সৃষ্টি হয়।

দেশের স্কুল কলেজে বীমা শিক্ষার সুযোগ অপর্যাপ্ত। যদিও অতি সম্প্রতি ঢাকা বিশ্ববিদ্যালয় ‘ব্যাংকিং এবং বীমা বিভাগ’ চালু করেছে। যা একটি ইতিবাচক পদক্ষেপ বলে আমরা মনে করি।

তরুণ প্রজন্মকে বীমা শিল্পে আগ্রহী করার কোন পদক্ষেপ নেয়া হচ্ছে না। বীমা কোম্পানির মূখ্য নিবার্হী কর্মকর্তা ছাড়া উচ্চ পদধারীদের জন্য বীমা ক্ষেত্রে উচ্চতর প্রশিক্ষণ বা ডিপ্লোমা থাকার কোন বাধ্যবাধকতা নেই। ফলে স্বাভাবিকভাবে তরুণ প্রজন্ম এই বীমা শিল্পে অংশগ্রহণে আগ্রহ হারাচ্ছে।

বর্তমানে সাধারণ বীমা করপোরেশন সরকারী বীমা, বে-সরকারী বীমা এবং পুনঃবীমা করে থাকে। দেশে সাধারণ বীমা করপোরেশন ব্যতিত অন্য কোন পুনঃবীমা কোম্পানি না থাকায় প্রতি বছর পুনঃবীমা প্রিমিয়াম বাবদ প্রচুর অর্থ বিদেশে চলে যায়। যার ফলে দেশের অর্থনীতি ক্ষতিগ্রস্থ হচ্ছে।

বর্তমানে বীমা প্রতিষ্ঠান সমূহের মধ্যে কোন সুনির্দিষ্ট একক অর্গানোগ্রাম নেই এবং যা আছে তা অসামঞ্জস্যপূর্ণ। বর্তমানে অধিকাংশ বীমা প্রতিষ্ঠানে চাকুরি বিধিমালা, একক বেতন কাঠামো, প্রভিডেন্ড ফান্ড, গ্রাচুইটি, ইনসেনটিভ ইত্যাদি নেই। ফলে শিক্ষিত মেধাবী তরুণ এই শিল্পের প্রতি আগ্রহী হচ্ছে না।

বর্তমানে বীমা প্রতিষ্ঠান সমূহের মধ্যে কোন সুনির্দিষ্ট একক অর্গানোগ্রাম নেই এবং যা আছে তা অসামঞ্জস্যপূর্ণ। বর্তমানে অধিকাংশ বীমা প্রতিষ্ঠানে চাকুরি বিধিমালা, একক বেতন কাঠামো, প্রভিডেন্ড ফান্ড, গ্রাচুইটি, ইনসেনটিভ ইত্যাদি নেই। ফলে শিক্ষিত মেধাবী তরুণ এই শিল্পের প্রতি আগ্রহী হচ্ছে না।

বীমা কোম্পানিগুলোর মধ্যে কর্পোরেট গভনের্ন্স ও সামাজিক দায়বদ্ধতা এবং ঝুঁকি ব্যবস্থাপনা কার্যক্রমের অভাব রয়েছে। বীমানীতি ও নৈতিকতার আলোকে পেশাদারিত্ব ও দায়িত্বশীলতা নেই। বীমা শিল্প প্রসারে সুস্থ প্রতিযোগিতার পরিবেশ নেই এবং সামগ্রিক স্বচ্ছতা ও জবাবদিহীতার অভাব রয়েছে

সকল বীমা কোম্পানি সুনির্দিষ্ট ইন্টিগ্রেটেড সফটওয়ার দ্বারা পরিচালিত হচ্ছে না।

অধিকাংশ সরকারী-বেসরকারী প্রতিষ্ঠান, শিল্প কারখানাসহ যাবতীয় সম্পত্তি পরিপূর্ণ বীমার আওতায় নেই।

নতুন বীমা পণ্য উদ্ভাবনের জন্য কোন প্রকার ইনসেনটিভের ব্যবস্থা নেই।

কৃষি প্রধান বাংলাদেশে বন্যা, ঘূর্ণিঝড়, ভূমিকম্প ইত্যাদি প্রাকৃতিক দুর্যোগের ঝুঁকি মোকাবেলায় বীমা শিল্পে কার্যকর পরিকল্পনার অভাব। রানা প্লাজার ন্যায় ভবন ধসের কোন ঝুঁকি ব্যবস্থাপনা নেই।

সকল স্তরে স্বাস্থ্য বীমা চালুর কোন সুনির্দিষ্ট পদক্ষেপ নেই। আথির্ক প্রতিবেদন প্রণয়নে বিএফআরএস ও বিএএস যথাযথ প্রতিপালন হচ্ছে না।

রাজস্ব আইন এবং বীমা আইন এর সমন্বয়ের অভাব। ব্যবস্থাপনা ব্যয়ের সর্বোচ্চ সীমা নির্ধারণে আধুনিকীকরণের অভাব।

আইডিআরএ'তে পর্যাপ্ত লোকবলের অভাব। গ্রাহক সন্তুষ্টি বিষয়ে কোন জরিপ নাই। ডিজিটাল ইন্স্যুরেন্সে আগ্রহী করার কোন পদক্ষেপ নেই।

বিনিয়োগ বহুমুখীকরণের অভাব। বিভিন্ন বিতরণ মাধ্যম বহুমূখীকরণের অভাব। ক্রেডিট রেটিং এর ক্ষেত্রে রেটিং নির্ধারণে অসামঞ্জস্য রয়েছে। ৪৫টি নন-লাইফ ইন্স্যুরেন্স কোম্পানির মধ্যে ক্যাপিটাল মার্কেটে ৩৫টি কোম্পানী রয়েছে।

এবার তুলে ধরবো সমাধানের প্রস্তাবনা-

যতদ্রুত সম্ভব আইডিআরএ কর্তৃক সকল বিধি প্রবিধি প্রণয়ন ও বাস্তবায়ন করতে হবে।

বীমার গুরুত্ব, উপকারিতা সম্বন্ধে আগ্রহ সৃষ্টি করতে ব্যাপকভাবে জনসচেতনতা বৃদ্ধির জন্য ইলেক্ট্রনিক, প্রিন্ট, এবং অনলাইন মিডিয়ায় প্রচার ও প্রচারণা করতে হবে। যদিও সম্প্রতি আইডিআরএ বিভাগীয় বীমা মেলা করা শুরু করেছে পাশাপাশি সরকার প্রতিটি জেলায় উন্নয়ন মেলার মাধ্যমেও বীমা শিল্পকে জনপ্রিয় করার প্রচেষ্টা গ্রহণ করেছে।

ব্যাংকএসুরেন্স চালু করতে হবে।

সাধারণ বীমা করপোরেশনের পাশাপাশি বেসরকারী পুনঃবীমা প্রতিষ্ঠান গঠন করা যেতে পারে।

আইডিআরএ মাধ্যমে ইন্ট্রিগ্রেটেড সফটওয়ার চালু করতে হবে।

সকল বীমা কোম্পানীর পরিশোধিত মূলধন বীমা আইন অনুযায়ী অর্জন করতে হবে।

বীমা আইনের সাথে অন্যান্য সাংঘর্ষিক আইন সমূহ পর্যালোচনা করে পরিবর্তন করতে হবে।

আইডিআরএকে শক্তিশালি করার জন্য যাবতীয় ব্যবস্থা গ্রহণ করতে হবে।

দুদক বীমা আইন ২০১০ এর সংশোধনী চেয়ে যে প্রস্তাব উপস্থাপন করেছে তা অযোক্তিক ও আইন পরিপন্থি হওয়ায় মন্ত্রণালয়কে কঠোর অবস্থান গ্রহণ করতে হবে।

ব্যবস্থাপনা ব্যয় এর সীমা নির্ধারণী পদ্ধতির পরিবর্তে সলভেন্সী মার্জিন চালু করতে হবে।

সকল সরকারী, আধা সরকারী ও স্বায়ত্বশাসিত প্রতিষ্ঠানের সম্পদের বীমা নিশ্চিত করতে হবে।

ডিজিটাল বীমাকে অনুপ্রাণিত করতে ই-স্বাক্ষর ব্যবস্থা প্রণয়ন করা যেতে পারে।

বর্তমান উন্নয়ন (মার্কেটিং) অফিসারের পরিবর্তে এজেন্সি ভিত্তিক বীমা এজেন্ট নিয়োগ করা যেতে পারে এবং সকল বীমা উন্নয়ন অফিসারকে বীমা এজেন্ট হিসেবে নিয়োগ দান করে ১৫% হারে বীমা কমিশন প্রদান করে বীমা এজেন্সি হিসেবে পরিচালনা করা যেতে পারে।

সকল বীমা কোম্পানীর একই রকম অর্গানোগ্রাম, চাকুরী বিধিমালা, বেতন কাঠামো, প্রভিডেন্ড ফান্ড, গ্রাচুইটি, ইনসেনটিভ ইত্যাদি থাকা বাধ্যতামূলক করা যেতে পারে।

গবেষণা ও প্রশিক্ষণের ব্যবস্থা গ্রহন করা যেতে পারে ।

বীমা শিল্পের ভাবমূর্তি গঠনের জন্য দ্রুত বীমাদাবি পরিশোধ করতে হবে।

নতুন নতুন বীমাপণ্য তৈরি করে বীমার বাজার সম্প্রসারণ করতে হবে।

দেশে পাঠ্য পুস্তকে বীমা শিক্ষাকে অন্তর্ভূক্ত করতে হবে।

বাংলাদেশ ইন্স্যুরেন্স একাডেমিকে বিআইবিএম এর আদলে পুনর্গঠন করা যেতে পারে।

বেসরকারি প্রতিষ্ঠান এনজিও কর্তৃক বীমা করা বন্ধ করতে হবে।

জাতীয় বীমা নীতি ২০১৪, সম্মিলিতভাবে বাস্তবায়িত করতে হবে।

গণসচেতনতা বৃদ্ধির জন্য জাতীয় ও আন্তর্জাতিক পর্যায়ে সভা সেমিনার করতে হবে।

বীমা শিল্পে ভাল কোম্পানীকে পুরস্কৃত করার ব্যবস্থা চালু করতে হবে। যেমন- আইডিআরএ থেকে সর্বোচ্চ দাবী পরিশোধকারী ১০ বীমা কোম্পানীর তালিকা প্রকাশ, প্রচার ও পুরষ্কৃত করা যেতে পারে।

৪৫টি কোম্পানীর মধ্যে ১০টি কোম্পানী বাজারে মোট ৬০ ভাগ প্রিমিয়াম আয় করে। বাকী ৪০ ভাগ ৩৫টি কোম্পানী আয় করে থাকে। ফলে মার্জার ও একুইজিশনের মাধ্যমে দেশের বীমা কোম্পানীর সংখ্যা কমিয়ে আনা যেতে পারে।

বিআইএ’র পক্ষ থেকে উল্লেখিত সমস্যা ও প্রস্তাবিত সমাধানগুলোর প্রতি আইডিআরএ ও মন্ত্রনালয়ের দৃষ্টি আকর্ষণ করছি। আমরা বিশ্বাস করি বীমা শিল্পের সুশৃঙ্খলা আনয়নের মাধ্যমে এই শিল্পের উন্নতি তথা দেশের অর্থনীতিতে অবদান রাখতে সক্ষম হবো। মনে রাখতে হবে যে দেশের বীমা শিল্প যত উন্নত সে দেশের অর্থনীতি তত উন্নত।

পরিশেষে জাতির পিতা বঙ্গবন্ধু এই বীমা পরিবারের সদস্য ছিলেন। তাই বঙ্গবন্ধুর বীমা শিল্পে যোগদানের তারিখটিতে জাতীয় বীমা দিবস ঘোষণা করার প্রস্তাব করছি।

শেখ কবির হোসেন: এরপর আমাদের বীমা শিল্পের ওয়েল উইশার, সাধারণ বীমা করপোরেশনের চেয়ারম্যান ও ঢাকা বিশ্ববিদ্যালয়ের ব্যাংকিং ও ইন্স্যুরেন্স বিভাগের অধ্যাপক শিবলী রুবায়েত-উল-ইসলামকে বলার অনুরোধ করবো।

শিবলী রুবায়েত-উল-ইসলাম: আমি কোন ফরমালিটিস ছাড়াই জাস্ট টু দ্যা পয়েন্টে চলে যাই। গত ১৭ জানুয়ারি থেকে এ পেশায় সরাসরিভাবে জড়িত।

শিবলী রুবায়েত-উল-ইসলাম: আমি কোন ফরমালিটিস ছাড়াই জাস্ট টু দ্যা পয়েন্টে চলে যাই। গত ১৭ জানুয়ারি থেকে এ পেশায় সরাসরিভাবে জড়িত।

আমি প্রথম থেকে দেখছি যে, আস্থার অভাব, অগ্রহণযোগ্যতা এসব বিষয় নিয়ে সব সময়ই কথা হচ্ছে। এর আসল কারণ কি? কেন মানুষ বীমা শিল্পের প্রতি এতোটা উদাসীন?

আমি দেখলাম যে আসলে একই পণ্য নিয়ে গ্রাহকের পেছনে সবাই ছুটি। ইনোভেশন, ইনোভেটিভ প্রোডাক্ট বাজারে এনে গ্রাহকের কাছে নিয়ে যাওয়ার বিষয়ে কোন কোম্পানি ভাবছে না। অল্প কয়েকটা কোম্পানি ইনোভেটিভ প্রোডাক্ট নিয়ে বাজারে আসছে। কিন্তু সেই একই মার্কেট, একই ক্লায়েন্ট, একই কমিশন। কে কত বেশি কমিশন দিয়ে কাকে ধরতে পারবে এই চেষ্টাই করছে সবাই। এতে আসলে একটা আন-হেলদি এনভায়রনমেন্ট সৃষ্টি হয়েছে।

দু'একটা কোম্পানি যেমন গ্রীনডেল্টা, প্রগতি, নতুন নতুন প্রোডাক্ট নিয়ে আসছে। সম্প্রতি প্রগতি লাইফ ইন্স্যুরেন্স ঢাকা ইনভার্সিটিতে শিক্ষার্থীদের জন্য হেলথ ইন্স্যুরেন্স প্রোডাক্ট নিয়ে আসছে। হেলথ ইকনোমিক্সের ওই অনুষ্ঠান আমি নিজে স্পন্সর করেছি, আমার ফ্যাকাল্টির সেমিনার, এটাকে একটু বেশি প্রচার করার জন্য।

সাথে সাথে ইকনোমিকস ডিপার্টমেন্ট নিয়ে নিল। এখন আমার ফুল ফ্যাকাল্টি নিয়ে নিয়েছে। গত পরশুদিন আমাদের ভাইস-চ্যান্সেলর ডিক্লেয়ার করে দিয়েছেন যে, আগামী দু'বছরের মধ্যে ঢাকা বিশ্ববিদ্যালয়ের ৩৮ হাজার শিক্ষার্থী এই হেলথ ইন্স্যুরেন্সের আওতায় আসবে। এভাবে আমরা চেষ্টা করছি, যেভাবে পারি, যতটা পারি এই মার্কেটটা বিস্তৃত করার।

ব্যাংকিংয়ে যাকে বলি আনব্যাংকড, ইন্স্যুরেন্সে বলতে পারি আন-ইন্স্যুরড-এই মার্কেটটাকে আমাদের এখন টার্গেট করতে হবে। নতুন নতুন প্রোডাক্ট, ইন্টারেস্টিং প্রোডাক্ট নিয়ে আমরা এ আন–ইন্স্যুরড মার্কেট ধরতে পারি।

এখানে অনলি পসিবল ওয়ে অব টার্গেট ইন দ্যা নিউ গ্রুপ ইজ উইথ নিউ প্রোডাক্ট, ইনোভেটিভ প্রোডাক্ট, ইন্টারেস্টিং প্রোডাক্ট।

এরপর যে পয়েন্টটা বলবো-তা হচ্ছে ই-টেকনোলজি। আগে ছোটকালে আমাদের দাদা আমাকে বলতেন যে, অংক আর ইংলিশ যদি না পারিস জীবনে কিছুই করতে পারবে না। এখন আমি কাজ করতে করতে দেখছি, অংক, ইংলিশের সাথে আইটি যদি না জানি আর কিছুই করতে পারব না। ইন্স্যুরেন্স ব্যবসায় এখন আইটি সাংঘাতিকভাবে প্রয়োজন। আপনারা যদি এখনই আইটি'কে এর মধ্যে না ঢোকান, অলরেডি উই আর লেইট।

আমরা ই-প্রোডাক্ট যদি না নিয়ে আসি, আমরা গ্রামে-গঞ্জে বিভিন্ন যায়গায় অফিস করার ব্যয় কুলিয়ে উঠতে পারবো না। একটা অফিসের ভাড়া, স্টাফ পেমেন্ট ও অন্যান্য খরচ যা আসে অনেক যায়গায় সেই খরচ উঠবে না। আমাদের গভার্নমেন্ট সেক্টরের ব্যাংকগুলো এই সমস্যায় পড়েছে। এক হাজারের মধ্যে ৩/৪ শ' ব্রাঞ্চ লস করে। কারণ, এমন জায়গায় ব্রাঞ্চ করে যে, খরচ উঠাতে পারে না। আমরা সেটা না করে যদি ই-টেকনোলজিতে চলে যাই। যেখানে আইডিআরএ আমাদের খুবই সাহায্য করতে পারে।

আমাদের একটা ইন্টিগ্রেটেড সফটওয়্যারের কথা অনেক দিন থেকে বলা হচ্ছে। এ বিষয়ে আমাদের খুবই জোরে সোরে এগিয়ে যেতে হবে। সেই সাথে কিছু অ্যাপস তৈরি করতে হবে। একটু আগেও বলা হলো- আমাদের মানুষের কাছে ইনফরমেশন নাই। আমরা অ্যাপস'র মাধ্যমে ইনফরমেশন দিয়ে দিতে পারি। আমাদের মোবাইলে অ্যাপস থাকবে, আমার যখন যে প্রোডাক্ট দরকার আমি ক্লিক করে বের করব যে, আমার কি দরকার, কি আছে বাজারে, কি অফার করেছে। সেই ইন্স্যুরেন্স কোম্পানিতে ঢুকে যাওয়া যাবে ওই অ্যাপস দিয়ে সাথে সাথে। সেইখানে ঢুকে আমার যেটা দরকার আমি খুঁজে বের করবো।

আমরা যে আপডেটেড, আমরা যে ডিজিটাল মানুষের কাছে এ মেসেজটা পৌঁছাতে হবে।

আইডিআরএ’র যিনি দায়িত্বে আছেন, সার্থক একজন সচিব এবং বিআইএ’র প্রেসিডেন্ট শেখ কবির হোসেন, সিনসিয়ারলি সব কিছু চেষ্টা করেন এবং স্নেহ দিয়ে কাজ আদায় করে নিতে পারেন। আপনাদের দ্বারা এটা সম্ভব না বলে আমি মনে করি না। এবং এটা খুব শিগগিরই করতে হবে।

আইডিআরএ’র যিনি দায়িত্বে আছেন, সার্থক একজন সচিব এবং বিআইএ’র প্রেসিডেন্ট শেখ কবির হোসেন, সিনসিয়ারলি সব কিছু চেষ্টা করেন এবং স্নেহ দিয়ে কাজ আদায় করে নিতে পারেন। আপনাদের দ্বারা এটা সম্ভব না বলে আমি মনে করি না। এবং এটা খুব শিগগিরই করতে হবে।

আরেকটা বিষয়, আমাদের ইন্টিগ্রেশন দরকার। মানি মার্কেটে অন্যদের সাথে যারা প্লেয়ার। ফ্রান্স, জার্মানি, ইংল্যান্ডের মেজর ইন্স্যুরেন্সের ইনকাম দেখতে পেলাম ক্রেডিট ইন্স্যুরেন্স। ছোট-বড়, বড় বড় ক্রেডিট।ওখানে অনেক ডেফার্ট পেমেন্ট ট্রান্জেকশন হয়, বিজনেস হয়। এইগুলো ক্রেডিট ইন্স্যুরেন্স করলে হিউজ প্রিমিয়াম আসে। কিছু ইন্স্যুরেন্স কোম্পানি আমি গত কয়েক দিন আগে ফ্রান্স জার্মানিতে দেখলাম তাদের মেইন সোর্স অব রেভিন্যু হচ্ছে ক্রেডিট ইন্স্যুরেন্স। মাক্রো ফাইন্যান্স, এসএমই'তে সবগুলোতে তারা ম্যান্ডেটরি ক্রেডিট ইন্স্যুরেন্স করে নিচ্ছে। মাত্র ১%, ২% আসে, কেউ অতোটা গায়ে লাগায় না। ক্রেডিট কার্ড ডেবিট কার্ড কেনাকাটার মতো হয়ে গেছে। সবারই ক্রেডিট ইন্স্যুরেন্স করা ম্যানডেটরি। এটা আপনারা একটু চিন্তা করে দেখতে পারেন। এটা কিন্তু আমাদের ব্যাংকিং সেক্টরকেও স্বস্তি দিবে। ব্যাংকিং সেক্টর তখন মাইক্রো ইন্স্যুরেন্স, এসএমই'তে ফাইন্যান্স করতে উৎসাহী হবে যদি ইন্স্যুরেন্স কাভারেজ থাকে। তাহলে তারা কোলেট্রল ছাড়া মানুষকে লোন দিবে। ওদিকে ইন্স্যুরেন্স সেক্টরও কমিশন পেতে থাকবে। এটা একটা বড় ধরণের ইম্প্যাক্ট আসবে আমাদের মানি মার্কেটে।

সেই সাথে এই যে উচ্চহারে কমিশন ভিত্তিক ব্যবসা, যেটা নিয়ে বার বার বলা হচ্ছে, এটা কিভাবে বন্ধ করা যায়, পথ বের করতে হবে। আইডিআরএকে খুব কঠোর হতে হবে এব্যাপারে। অনেকে অখুশী হতে পারে। কিন্তু কঠোরভাবে না দেখলে আনহেলদি কমপিটিশন বলে যে কথাটা আসছে, তা বন্ধ হবে না। এটা কিছু কোম্পানি যারা ইথিকস মেনে চলে তাদের জন্য একটা অসুবিধার কারণ হয়ে দাঁড়িয়েছে।

আর ইসলামিক ব্যাংকিং কিন্তু খুব সাকসেসফুল। আসলে আমাদের দেশের লোক কিন্তু ধর্মভীরু। দেশের মানুষ কিন্তু ইসলামী ইন্স্যুরেন্সের ব্যাপারে অতটা জানেন না। দু’ একটা সেমিনারে অনেকে আমার কাছে জানতে চেয়েছে, কোন ইসলামিক ইন্স্যুরেন্স পলিসি আছে কি না। আমি বলেছি আছে, তাকাফুল- এটা নিয়ে অনেক কিছু বললাম। দেখলাম তারা জানেন না। সুতরাং কিভাবে ইসলামিক ইন্স্যুরেন্সের প্রসার ঘটানো যায়, সেটা একটু দেখলে ভালো হয়।

আর টোয়েন্টিফাইভ মিলিয়ন টাকার আমাদের এই যে মার্কেট, সেই মার্কেটটার গ্রোথ কিন্তু ৮% থেকে ১০%। সেটা কিন্তু ভালো হচ্ছে। কিন্তু জিডিপিতে যা দরকার তার জন্য আমাদের গ্রোথ আরো অনেক বাড়াতে হবে।

দেখা যাচ্ছে আমাদের মার্কেট ট্যারিফ বেসড। তাই সেন্ট্রাল রেটিং কমিটি বা আমাদের টেরিফ রেট এর সাথে কমপ্লায়েন্স হওয়া দরকার। কিন্তু সেটা ঠিকভাবে পালন করা হচ্ছে না। আমি আইডিআরএ’র দৃষ্টি আকর্ষণ করলাম।

আর ফরেন কোম্পানির যারা কাজ করছে, ওরা কিন্তু বাংলাদেশে অন্যরা যেভাবে তাদের ইন্স্যুরেন্স রিলেটেড অন্য ব্যবসা আমাদের সাথে করে, তারা কিন্তু ব্লাংকেড ইন্স্যুরেন্স পলিসির কারণে তাদের মধ্যে যারা বাইরে ইন্টারেস্টেড তারা বাইরেই সেই কাজগুলো করছে। তো আমাদের দেশ থেকে বেশ কিছু টাকা বাইরে চলে যাচ্ছে।

হেলথ ইন্স্যুরেন্সের হিউজ পসিবিলিটিজ। আমরা দেখলাম যে, অনেক কিছু করার আছে। এবং হেলথ ইন্স্যুরেন্সে আমাদের অনেককে এগিয়ে আসতে হবে। বাংলাদেশে এখন কয়েকটি অসুখ কিছু পরিবারকে নিঃস্ব করে দিচ্ছে। ক্যান্সার, কিডনি ডিজিজ- এগুলো যে পরিবারে যাচ্ছে সেই পরিবার তার নিজের এবং তার পরিবারের অন্যান্যদের সঞ্চয় শেষ হয়ে তারা নিঃস্ব হয়ে যায়। আমরা এখান থেকে বের হয়ে আসার জন্য চেষ্টা করতে চাই।

আর ইন্স্যুরেন্স একাডেমির কথা যেটা বলা হলো, কয়েকবার তাদের সাথে যোগাযোগ করে দেখলাম, সেখানে মডর্নাইজেশন এবং একটা ভালো লিডারের খুব প্রয়োজন। ইন্স্যুরেন্স একাডেমি কিন্তু প্রপার রোল প্লে করতে পারছে না। সেখানে হিউম্যান রিসোর্স ডেভেলপমেন্ট এবং ক্যাপাসিটি বিল্ডিংয়ের জন্য প্রচুর কাজ করতে হবে। এজন্য যোগ্য লিডারকে ওখানে বসাতে হবে। সেই সাথে আমি রিইন্স্যুরেন্স ব্যবসা যেগুলো বাইরে চলে যাচ্ছে সেটা কিভাবে দেশে রাখা যায় সে ব্যাপারেও একটু সবাইকে ইমফেসিস দেয়ার জন্য অনুরোধ করবো।