গোলটেবিল আলোচনা

বাংলাদেশের বীমা শিল্পের বর্তমান অবস্থা: বিরাজমান সমস্যা ও সম্ভাব্য সমাধান- ২য় অংশ

শেখ কবির হোসেন: ক্রেডিট ইন্স্যুরেন্স নিয়ে কেউ কোন সময় আমার সাথে আলাপ করে নাই। এ সম্পর্কে আমার সুষ্পষ্টভাবে জানা নেই। আমাদের ক্রেডিট ইন্স্যুরেন্স সম্পর্কে আলোচনা করতে হবে। এখানে কথা উঠেছে রিইন্স্যুরেন্স দেশের বাইরে চলে যাচ্ছে। রিইন্স্যুরেন্স না ইন্স্যুরেন্স। এটাও আলোচনায় আসা দরকার।

এবার বলবেন প্রগতি লাইফের মূখ্য নির্বাহী জালালুল আজিম।

জালালুল আজিম: প্রথমে ধন্যবাদ জানাই বিআইএ'কে এই সুন্দর একটা আয়োজন করার জন্য। এবং আমাকে আলোচক হিসেবে রাখার জন্য।

জালালুল আজিম: প্রথমে ধন্যবাদ জানাই বিআইএ'কে এই সুন্দর একটা আয়োজন করার জন্য। এবং আমাকে আলোচক হিসেবে রাখার জন্য।

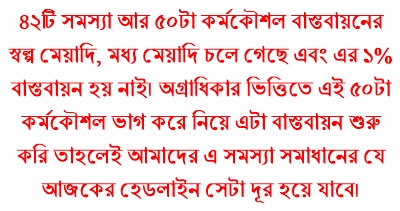

আমি শুধু একটা বইয়ের দৃষ্টি আকর্ষণ করবো আপনাদের সবার। এটা হচ্ছে জাতীয় বীমানীতি। এখানে সেকশন ১৫৪ এ ৪২টা সমস্যার কথা বলা আছে। এ পর্যন্ত আমার পূর্বোক্ত আলোচক যারা আলোচনা করলেন তার কোনটাই এর বাইরে নাই। এবং একই সাথে সেকশন ৩ তে ৫০টা কর্মকৌশল বলা আছে এবং সেখানে বলা আছে, স্বল্প মেয়াদি, মধ্য মেয়াদি এবং দীর্ঘমেয়াদি। স্বল্প মেয়াদি ছিল ২০১৪-২০১৫, এটা জুন, ২০১৪'র গেজেট, আগস্টে আমরা পাই।

এর ভেতর ২ বৎসর স্বল্প মেয়াদি চলে গেছে। মধ্য মেয়াদি ২০১৬ এবং ২০১৭ এটাও চলে গেছে। দীর্ঘ মেয়াদিটা ২০১৮ থেকে ২০২১ সাল পর্যন্ত আছে। এবং এটা বাস্তবায়ন কারা করবেন, কাদের কি দায়িত্ব সেটাও বলে দেয়া আছে। বেশিরভাগ অংশে আছে মন্ত্রণালয়, তার সাথে সাথেই আইডিআরএ। অনেক ক্ষেত্রে আমাদের এসোসিয়েশন, অনেক ক্ষেত্রে আমাদের ইন্স্যুরেন্স কোম্পানিগুলো এবং ইনোভেটিভ কিছু প্রোডাক্টের জন্য যে কথাগুলো আসলো সেগুলোর জন্য কনসার্ন কিছু মন্ত্রণালয়।

আমি অনুরোধ করবো যে, এই যে ৫০টা কর্মকৌশল এবং যে ৪২টি সমস্যা আমরা সব আলোচক যেভাবেই আলোচনা করবো এই ৪২টার বাইরে যাবে না। এই ৫০টা কর্মকৌশল বাস্তবায়নের যেহেতু স্বল্প মেয়াদি, মধ্য মেয়াদি চলে গেছে এবং আমার মনে হয় এর ১% বাস্তবায়ন হয় নাই। কাজেই যদি এখন আমরা অগ্রাধিকার ভিত্তিতে এই ৫০টা কর্মকৌশল ভাগ করে নিয়ে এটা বাস্তবায়ন শুরু করি তাহলেই আমাদের এ সমস্যা সমাধানের যে আজকের হেডলাইন সেটা দূর হয়ে যাবে।

সেক্ষেত্রে আমরা অনুরোধ করবো মন্ত্রণালয়ের অতিরিক্ত সচিব মহোদয় আছেন, নিয়ন্ত্রণ কর্তৃপক্ষের চেয়ারম্যান মহোদয় আছেন, এসোসিয়েশনের প্রেসিডেন্ট আছেন, আমরা কোম্পানির অনেকেই আছি- কাউকে না কাউকে তো দায়িত্ব নিতে হবে। আইদার আইডিআরএ অথবা মন্ত্রণালয়কে একটা ভূমিকা নিতে হবে সবাইকে একত্রিত করে।

সেক্ষেত্রে আমরা অনুরোধ করবো মন্ত্রণালয়ের অতিরিক্ত সচিব মহোদয় আছেন, নিয়ন্ত্রণ কর্তৃপক্ষের চেয়ারম্যান মহোদয় আছেন, এসোসিয়েশনের প্রেসিডেন্ট আছেন, আমরা কোম্পানির অনেকেই আছি- কাউকে না কাউকে তো দায়িত্ব নিতে হবে। আইদার আইডিআরএ অথবা মন্ত্রণালয়কে একটা ভূমিকা নিতে হবে সবাইকে একত্রিত করে।

এটাই আমার কথা যে, ৪২টি সমস্যা এবং ৫০টি সমাধান অত্যন্ত সুচিন্তিত সরকারের একটা দলিল। সমাধানের ৫০টি কৌশলকে অগ্রাধিকার ভিত্তিতে চিহ্নিত করে আমরা বাস্তবায়ন শুরু করি। ধন্যবাদ সবাইকে।

শেখ কবির হোসেন: খুব ভালো একটা পয়েন্ট। এবং স্বল্প মেয়াদি, মধ্য মেয়াদি এবং দীর্ঘ মেয়াদি, তার কত পার্সেন্ট বাস্তবায়ন হয়েছে বলেছেন?

জালালুল আজিম: ১% ও হয়নি।

শেখ কবির হোসেন: ১ পার্সেন্টও হয়নি। অতএব এটা বাস্তবায়ন করার জন্য কার কতটুকু দায়িত্ব, যেটুকু লিখেছে সেটুকু সমাধান যদি আমরা করি তাহলে এ খাতের মেজর সমস্যার সমাধান মনে হয় হয়ে যায়। আপনাকে অনেক ধন্যবাদ খুব সংক্ষিপ্তভাবে একটা ভালো পয়েন্ট ধরে দেয়ার জন্য। এখানে আইডিআরএ চেয়ারম্যান সাহেব আছেন, আইডিআরএ সদস্য মহোদয়গণ আছেন, আমরা আছি এবং মন্ত্রণালয়ের অতিরিক্ত সচিব মহোদয় আছেন। অতএব এ পয়েন্টটাকে আমি খুব গুরুত্ব দিচ্ছি। ধন্যবাদ।

এরপর আমি অনুরোধ করবো প্রেসিডেন্ট বাংলাদেশ ইন্স্যুরেন্স ফোরাম ও পপুলার লাইফের মূখ্য নির্বাহী বিএম ইউসুফ আলী সাহেবকে...

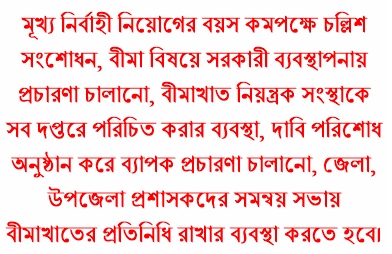

বিএম ইউসুফ আলী: কথাতো মেক্সিমাম চলে এসেছে। কিছু সাজেশন আছে। যেমন আমাদের বিভিন্ন ইন্স্যুরেন্স কোম্পানি থেকে আমাকে মূখ্য নির্বাহী ব্যাপারে বলা হয় যে, মূখ্য নির্বাহী নিয়োগের প্রভিশনে বয়স ন্যুনতম ৪০ থাকার কারণে অনেক যায়গায় মূখ্য নির্বাহী নেয়া সমস্যা হচ্ছে, পাচ্ছে না। কারণ, যোগ্য প্রার্থীদের পাওয়া যায় কিন্তু তাদের বয়স ৩৮, ৩৯ বছর হয়। এ বয়সের কারণে তাদের নিয়োগ দেয়া যাচ্ছে না। মূখ্য নির্বাহী নিয়োগ বিধিমালার বয়স কমপক্ষে ৪০ বছর, এই ক্লজটা চেঞ্জ করা যায় কিনা। যেহেতু এখানে আইডিআরএ’র চেয়ারম্যান মহোদয় এবং দুইজন সদস্য রয়েছেন।

বিএম ইউসুফ আলী: কথাতো মেক্সিমাম চলে এসেছে। কিছু সাজেশন আছে। যেমন আমাদের বিভিন্ন ইন্স্যুরেন্স কোম্পানি থেকে আমাকে মূখ্য নির্বাহী ব্যাপারে বলা হয় যে, মূখ্য নির্বাহী নিয়োগের প্রভিশনে বয়স ন্যুনতম ৪০ থাকার কারণে অনেক যায়গায় মূখ্য নির্বাহী নেয়া সমস্যা হচ্ছে, পাচ্ছে না। কারণ, যোগ্য প্রার্থীদের পাওয়া যায় কিন্তু তাদের বয়স ৩৮, ৩৯ বছর হয়। এ বয়সের কারণে তাদের নিয়োগ দেয়া যাচ্ছে না। মূখ্য নির্বাহী নিয়োগ বিধিমালার বয়স কমপক্ষে ৪০ বছর, এই ক্লজটা চেঞ্জ করা যায় কিনা। যেহেতু এখানে আইডিআরএ’র চেয়ারম্যান মহোদয় এবং দুইজন সদস্য রয়েছেন।

শেখ কবির হোসেন: নিয়োগ বিধিমালায় মূখ্য নির্বাহীর বয়স কত আছে এখন?

বিএম ইউসুফ আলী: মিনিমাম চল্লিশ। আমার কাছে বিভিন্ন কোম্পানি থেকে ওই অনুরোধ আসছে। অনেক কোম্পানিতে মূখ্য নির্বাহী পাওয়া যায় না। যেহেতু আমি ইন্স্যুরেন্স ফোরাম’র প্রেসিডেন্ট, তাই আমার কাছে এরকম অনুরোধ আসছে। আমি সে অনুরোধ আপনাদের কাছে পৌঁছালাম। এরপর বলতে গেলে, আমাদের বীমা সম্পর্কে যে নেতিবাচক ধারণাগুলো, এই ধারণাগুলো শুধুমাত্র আমরা একা দূর করতে পারব না।

আমার মনে হয় এ জন্য সরকারিভাবে এটা প্রচারণায় নামতে হবে। আমরা অন্য যে বিষয়গুলোতে সফল হয়েছি, যেমন গণশিক্ষা, স্বাস্থ্য, সেনিটেশনসহ অন্যান্য যৌতুক বিরোধী কর্মকাণ্ড সব ব্যাপারেই কিন্তু সরকারিভাবে বিভিন্ন মিডিয়াতে ব্যাপক প্রচারণা গেছে সংশ্লিষ্ট মন্ত্রণালয় থেকে। এ জন্য দেশের মানুষ এগুলো খুব সহজে গ্রহণ করেছে এবং সফল হয়েছে।

আমার প্রস্তাব থাকবে যে, আমাদের আইডিআরএ এবং মন্ত্রণালয়- এই দুই জায়গা থেকে বীমার বিভিন্ন কর্মকাণ্ড সম্পর্কে বিজ্ঞাপন বা অন্যকোনভাবে প্রচারণা নিয়মিত যাওয়া। সরকারিভাবে সরকারি বাজেটেই এটা যাওয়া উচিত। তাহলে জনগণ বিশ্বাস করবে যে, না, বীমা ঠিক আছে।

বীমা খাতে, হোক সরকারি আর বেসরকারি, সরকারের আদৌ কোন নিয়ন্ত্রণ আছে কিনা- এসম্পর্কে জনগণ কিছু জানে না। যখন সরাকরিভাবে এটা যাবে যে, বীমা কোম্পানির গ্রাহকদের টাকার নিরাপত্তা সরকার দিয়ে থাকে-অর্থ মন্ত্রণালয়ের আর্থিক প্রতিষ্ঠান বিভাগ অথবা বীমা নিয়ন্ত্রণ কর্তৃপক্ষ। তখন কিন্তু জনগণের মধ্যে গ্রহণযোগ্যতা পাবে বলে আমি মনে করছি।

এরপর দাবি আদায়। এ নিয়ে আমাদের যে একটা অনিহা, অনিহাটা ইতোমধ্যে আমরা কাটাতে শুরু করেছি- বিভিন্ন কোম্পানি ব্যাপকভাবে দাবি পরিশোধের মাধ্যমে। বিশেষ করে আইডিআরএ’র বর্তমান চেয়ারম্যান সাহেব, সদস্য মহোদয়গণ আমাদের বিভিন্ন অনুষ্ঠানে যান এবং বিআইএ’র প্রেসিডেন্ট শেখ কবির সাহেবও যান।

এ কারণেই কিন্তু জনগণের মধ্যে একটা ইতিবাচক ধারণা তৈরী হতে শুরু করেছে। আমি দেখেছি যে, যেখানে এ জাতীয় প্রোগ্রামগুলো করি এবং এ নিয়ে যদি আমরা প্রচারণায় আসতে পারি, সেটা ইলেক্ট্রিনিক এবং প্রিন্ট মিডিয়ায়, তাহলে সেখানে মানুষ কিন্তু বীমা করে। ইতোমধ্যে সারা দেশের বিভিন্ন জায়গায় আমার কোম্পানি থেকে অনুষ্ঠান করেছি। সে সমূস্ত জায়গায় আমাদের পলিসি করতে কোন সমস্যা হচ্ছে না। এবং সেখানে আমরা ব্যাপক সারা পাচ্ছি।

যে জন্য আমার মনে হয় সকল কোম্পানি স্ব স্ব উদ্যোগ এবং এ বীমা দাবি পরিশোধের ব্যাপারে আইডিআরএ’র পক্ষ থেকে এবং মন্ত্রণালয়ের পক্ষ থেকে এবং বিআইএ'র পক্ষ থেকেও প্রচারণায় যাওয়া ব্যবস্থা নিলে ভালো হয়।

যে জন্য আমার মনে হয় সকল কোম্পানি স্ব স্ব উদ্যোগ এবং এ বীমা দাবি পরিশোধের ব্যাপারে আইডিআরএ’র পক্ষ থেকে এবং মন্ত্রণালয়ের পক্ষ থেকে এবং বিআইএ'র পক্ষ থেকেও প্রচারণায় যাওয়া ব্যবস্থা নিলে ভালো হয়।

খুব হাস্যকর বিষয়, যেমন আমাদের বীমা উন্নয়ন ও নিয়ন্ত্রণ অথরিটি- এটা কিন্তু অনেক ইউএনও সাহেবও বোঝে না। আমরা সরকারের উন্নয়ন মেলায় অংশ গ্রহণ করলাম। সেখানে আমাকে এক উপজেলা প্রশাসক ক্রেস্ট দিয়েছে যাতে লিখছে উপজেলা বীমা নিয়ন্ত্রণ কর্তৃপক্ষ। বীমা নিয়ন্ত্রণ কর্তৃপক্ষ কী তা সরকারের অফিসার বোঝেন না।

কাজেই আমার প্রস্তাব, সারা বাংলাদেশের বিভিন্ন জেলার জেলা প্রশাসক এবং উপজেলা নির্বাহী কর্মকর্তাকে যদি চিঠি দেয়া হয় আইডিআরএ থেকে এবং মন্ত্রণালয় থেকে। আমার মনে হয় খুব ফ্রুটফুল হবে। বীমাখাত যে সরকার নিয়ন্ত্রণ করে এবং কোন সংস্থার মাধ্যমে নিয়ন্ত্রণ করে তা জানতে পারবে।

এজন্য আমার মনে হয় সরাসরি মন্ত্রণালয় বা আর্থিক প্রতিষ্ঠান বিভাগ থেকে, আইডিআরএ থেকে ডিসি এবং ইউএনওদেরকে চিঠি দেয়া দরকার- বীমা নিয়ন্ত্রণ কর্তৃপক্ষ এই, তারা এই বীমাখাত পরিচালনা করে এবং তোমরাও বীমা কোম্পানিগুলোকে সহযোগিতা করো।

উপজেলা ও জেলায় সমন্বয় সভা হয়। সেখানে এনজিও প্রতিনিধি থাকে, বীমার প্রতিনিধি থাকে না। এ জন্য ওই সার্কুলার দিয়ে যদি বলে দেয়া হয় বীমা কোম্পানির পক্ষ থেকেও গভঃমেন্টের ওই মাসিক নিয়মিত বৈঠকে বীমা কোম্পানির পক্ষ থেকে প্রতিনিধিত্ব করবে। এটা যদি হয় তাহলে আমার মনে হয় বীমা কোম্পানি হাইলাইটেড হবে।

আমাকে আলোচনায় অংশগ্রহণ করতে দেয়ার জন্য আপনাকে অনেক অনেক ধন্যবাদ।

শেখ কবির হোসেন: ইউসুফ সাহেব আপনাকে ধন্যবাদ। সুন্দর সুন্দর কতগুলো পয়েন্ট বলেছেন। এরপর আমি অনুরোধ জানাব পি কে রায়..

পি কে রায়: এ টেবিলে বেশি কথা বলার সুযোগ নেই। তো এখানে যে ৪টা বিষয়ের ওপর বক্তব্য রাখার কথা বলা হয়েছে। প্রথম পয়েন্টটা হচ্ছে- জাতীয় বীমানীতির বাস্তবায়নের সমস্যা ও সমাধানের কৌশল নির্ধারণ। এটা অত্যন্ত সুন্দরভাবে জালালুল আজিম সাহেব বলেছেন। কারণ এই নীতিটা যখন করা হয় তখন এক কমিটির মেম্বার আমি ছিলাম। এটাতে ব্যাপক কাজ করা হয়েছে।

পি কে রায়: এ টেবিলে বেশি কথা বলার সুযোগ নেই। তো এখানে যে ৪টা বিষয়ের ওপর বক্তব্য রাখার কথা বলা হয়েছে। প্রথম পয়েন্টটা হচ্ছে- জাতীয় বীমানীতির বাস্তবায়নের সমস্যা ও সমাধানের কৌশল নির্ধারণ। এটা অত্যন্ত সুন্দরভাবে জালালুল আজিম সাহেব বলেছেন। কারণ এই নীতিটা যখন করা হয় তখন এক কমিটির মেম্বার আমি ছিলাম। এটাতে ব্যাপক কাজ করা হয়েছে।

তবে এখানে এমন একটা জিনিস আছে যেটাও বাদ যায়নি সেখান থেকে। সেটা হলো বাংলাদেশের প্রচলিত আইনে বীমা সংক্রান্ত বিধান। অর্থাৎ আমাদের দেশে মাইক্রো ক্রেডিট রেগুলেটরি অথরিটি আছে। তাদের সহযোগিতায় বা তাদের আইনের আওতায় ব্র্যাক বা পিকেএসএফ ও অন্যান্য এনজিওগুলো ইন্স্যুরেন্স করে।

কিন্তু আমরা যদি ইন্স্যুরেন্স এ্যাক্ট এর সেকশন ৮ পড়ি তাহলে নিবন্ধন ব্যতিত, আইডিআরএ কর্তৃক বা ইন্স্যুরেন্স আইন কর্তৃক নিবন্ধন ব্যতিত কোন কোম্পানি কিন্তু ইন্স্যুরেন্স করতে পারে না। এই কথাটাও কিন্তু এখানে বলা আছে। এখানে আমার মনে হয় সবকিছুই আছে। ৪২টি সমস্যার কথা বলা হয়েছে। ৫০টি পরিকল্পনার কথা বলা হয়েছে।

এইখানে আমি একটু হাইলাইট করবো। স্বল্প মেয়াদী পরিকল্পনা ছিল ২০১৪ সালে ৩টা করার কথা, ১৪ থেকে ১৫ তে করার কথা ছিল ১১টা। মধ্য মেয়াদী ছিল ১৪ থেকে ১৬, ১টি। ১৫ থেকে ১৬, ১৯টি। ১৬ তে ১টি এবং ১৪ থেকে ১৭ তে ছিল ৩টি। ১৫ থেকে ১৭, ৩টি। ২০১৪ থেকে ২১, ৩টি। ২০১৫ থেকে ২১, ৬টি। প্রায় ৫০টি পরিকল্পনা ছিল।

আমার মনে হয়, এই বাস্তবায়নে যাদের ওপর দায়িত্ব আছে- অনেকগুলো সংস্থা। তার মধ্যে রয়েছে ব্যাংক ও আর্থিক প্রতিষ্ঠান বিভাগ, আইডিআরএ, সাধারণ বীমা করপোরেশন, জীবন বীমা করপোরেশন, বাংলাদেশ ইন্স্যুরেন্স এসোসিয়েশন এবং সকল বীমাকারী। তার বাইরে কিন্তু আরো প্রায় ১০/১৫টা, বিশ্ববিদ্যালয় থেকে আরম্ভ করে পরিসংখ্যান বিভাগ, সবাই রয়েছে।

আমি এইখানে জালালুল আজিম সাহেবের সাথে সুর মিলিয়ে একটু বলবো- বীমানীতি যেটা আছে, যে নীতিটা অতীতে আমাদের এই ইন্ডাস্ট্রির জন্য ছিল না। কর নীতি ছিল, বাণিজ্য নীতি ছিল, সব কিছু ছিল। বীমানীতি হওয়ার পরে আইডিআরএ একটা মিটিং করেছিল- সম্ভবত ১১/০৯/২০১৪'তে।

সেখানে তারা একটা পরিকল্পনা করে- যেহেতু আমরা একটু পিছিয়ে গেছি, এই ক্ষেত্রে ৫০টা হয়তো একসাথে করা যাবে না। স্বল্প মেয়াদী, মধ্য মেয়াদী, দীর্ঘ মেয়াদী ওইভাবে করা যাবে না। ১৪টা বিষয়বস্তুকে সিলেক্ট করা হয়েছিল। এই ১৪টা বিষয়বস্তু যদি আমরা আগাই, তাহলেও দেখা যাবে অনেক এগিয়ে গেছি। তারপর ফেইস বাই ফেইস করবো।

নেক্সট পয়েন্টটা ছিল- অগ্রাধিকার ভিত্তিতে বীমা আইন ২০১০ আলোকে বিধি-প্রবিধান প্রণয়নে সমস্যা ও সমাধানের কৌশল। আইন হয়েছে ২০১০ সালে। এই আইনের অনেকগুলো বিষয়ের মধ্যে কন্ট্রাডিক্টরি আছে। যেগুলো পরিবর্তন, পরিবর্ধন দরকার।

যেমন সেকশন ৭-এ ইসলামিক ইন্স্যুরেন্স বিজনেসের কথা বলা হয়েছে। সেখানে শুধু একটা ডেফিনেশন দেয়া হয়েছে। আর কিছুই নেই। ইসলামিক ইন্স্যুরেন্স বিজনেসটা কিভাবে পরিচালিত হবে। তাকাফুল এ্যাক্ট এখন পর্যন্ত হয়নি। এই রিলেটেড আরো সেকশন রয়েছে, এখনো হয়নি।

সেকশন ২৩, ৭২ ও ১৪৬ এই তিনটা সেকশন রিলেটেড। ২৩'তে যে ক্যাপিটাল ইনভেস্টমেন্টটা হবে সেটা কোথায় ইনভেস্টমেন্ট হবে সে কথাগুলো ডিটেইলস নেই। কারণ, আমি তো ইন্টারেস্ট বেয়ারিং বন্ডে ইনভেস্ট করতে পারব না। আমাকে নন-ইন্টারেস্ট বেয়ারিং বন্ডে যেতে হবে। আন্ডার সেকশন ৭২তে যেটা বলা হয়েছে, আমরা যদি ক্লেইম পেমেন্ট করি, সব ডকুমেন্টস সাবমিট করার পর যদি ৯০দিনের মধ্যে না করতে পারি তাহলে সেখানে কিন্তু ৫% ইন্টারেস্টের কথা বলা আছে। ইনকেস অব ইসলামিক ইন্স্যুরেন্স ক্ষেত্রে এটা কি হবে সেটা কিন্তু বলা নেই।

আর সেকশন ১১ এ রিনিউয়াল অব সার্টিফিকেট অব রেজিস্ট্রেশন। আমাদের একটা রিকোয়েস্ট যে, আমাদের রিনিউয়াল অব সার্টিফিকেটের ফি-টা অনেক বেশি অর্জিত প্রিমিয়ামের হাজারে সাড়ে ৩ টাকা। আমরা ইতোমধ্যে অবগত হয়েছি, আইডিআরএ অলরেডি একটা দায়িত্ব গ্রহণ করেছেন। তারা দেড় টাকা রিকমেন্ট করে তারা এটা পাঠিয়েছেন। আমরা আইডিআরএ কে এ জন্য ধন্যবাদ দিচ্ছি।

সেকশন ২১ এ সেটআপ প্রিকন্ডিশন অব ক্যাপিটাল এন্ড শেয়ারহোল্ডিং। আমাদের যে শেয়ার ক্যাপিটালের সিডিউলটা আছে। এটা আগে ছিল যেটা ৫০:৫০। এখন করা হয়েছে ৬০:৪০। কিন্তু পুরনো কোম্পানির মধ্যে কোনভাবেই বোনাস শেয়ার দিয়ে বা রাইট শেয়ার দিয়ে এটাকে ৫০:৫০ করা সম্ভব নয়। ইন দ্যাট কেস, তাহলে পুরনো কোম্পানিগুলোকে এখান থেকে অব্যাহতি দিতে হবে। নতুন কোম্পানির ক্ষেত্রে এটা প্রযোজ্য হতে পারে।

সেকশন ৫৮, ৫৯ এবং ১২৪, ১২৬ খুব বেশি ইম্পোর্টেন্ট আমাদের জন্য এখন। তার কারণটা হচ্ছে, মার্কেটে আমরা এখন যে বিজনেসটা করছি খুব আনএথিকাল প্র্যাকটিস। কারণ, সেকশন ৫৮ এ বলা হয়েছে এজেন্ট ছাড়া আমরা ব্যবসা করতে পারব না। সেকশন ৫৯ এ বলা হয়েছে লিমিট অব এক্সপেন্সেস কত। কিন্তু দেখা যাচ্ছে, আমাদের এজেন্ট কিন্তু বাস্তবে নেই। তাহলে আমরা কি করব? আমরা কি ৫৮, ৫৯ এবং ১২৪, ১২৬ এবলিশ করে দিব, বাদ দিয়ে দেব। এইখানে আমাদের একটা সমাধান খুব জরুরি দরকার।

আরেকটি ব্যাপার হচ্ছে ১৩০ এবং ১৩৪ আমরা জানি অপরাধ এবং দণ্ডের জন্য যেটা। আইডিআরএ’র কাছে রিকোয়েস্ট করবো অতীতে আমরা এটার কারণে খুব বিপদগ্রস্ত ছিলাম। এই সেকশনের যে স্পিরিট, এই স্পিরিটটা যদি আপনারা প্রপার্লি এপ্লাই করে আমাদের শাসন করেন আমরা খুশি হব। এটা আমার একটা রিকোয়েস্ট রইলো।

আরেকটি ব্যাপার হচ্ছে ১৩০ এবং ১৩৪ আমরা জানি অপরাধ এবং দণ্ডের জন্য যেটা। আইডিআরএ’র কাছে রিকোয়েস্ট করবো অতীতে আমরা এটার কারণে খুব বিপদগ্রস্ত ছিলাম। এই সেকশনের যে স্পিরিট, এই স্পিরিটটা যদি আপনারা প্রপার্লি এপ্লাই করে আমাদের শাসন করেন আমরা খুশি হব। এটা আমার একটা রিকোয়েস্ট রইলো।

আর আমাদের কতগুলো রেগুলেশন, বিধি হওয়া ইমপর্টেন্ট। যদি আমার ২০১০ এর আইনটি কার্যকরী করতে চাই। সেটা হলো ১৮(৩) এ একটা বিধি করতে হবে। আন্ডার সেকশন ২৯ এ বিশেষ নিরীক্ষার আন্ডারে একটা বিধি করতে হবে ইমিডিয়েট। হিসাব, স্থিতিপত্র ২৭ এর আন্ডারে একটা বিধি করতে হবে। ৪৩ সলভেন্সি মার্জিন তার আন্ডারে একটা বিধি করতে হবে। ৬৩ যেটা নন-লাইফ ইন্স্যুরেন্সের ব্যবস্থাপনা ব্যয়ের সীমা, এটা হয়েছে। আন্ডার প্রসেস। এটার একটা বিধি করতে হবে। সম্পদ বিনিয়োগের যে বিধিতা করা হচ্ছে, প্রস্তাবনায় আছে। এটার পরিবর্তন করা দরকার। রুলস আন্ডার সেকশন ১৩ এর যদি প্রপার ইমপ্লিমেন্ট করতে হয় তাহলে একটা বিধি করতে হবে।

আর একটা লাইন, আমি শেষ করে দেই! আমাদের যেটা এলিমিনেশন অব আনএথিকাল প্র্যাকটিসটা আমাদের বন্ধ করতে হবে, যেকোন উপায়ে হোক।

শেখ কবির হোসেন: আনএথিকাল প্র্যাকটিস মিনস?

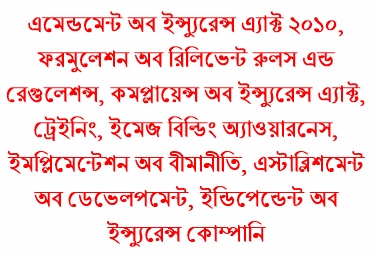

পি কে রায়: আনএথিকাল প্র্যাকটিসের মধ্যে আমরা খুব বেশি নাই। রেটিং ভায়োলেশন করছি, ক্রেডিট ভায়োলেশন করছি, এজেন্সি কমিশনেও আমরা প্রপার ওয়ার্ক করছি না। ইন দ্যাট কেস, এই ৩টাকে যদি আমরা এলিমিনেট করি তাহলে আমাদের ইন্টিগ্রেটেড সফটওয়্যার ইমিডিয়েট দরকার। তারপর ইনট্রোডাকশন অব আইটি উইথ ইন্টিগ্রেটেড ইন্স্যুরেন্স সফটওয়্যার, স্ট্রেনথেনিং অব এমআইএস, এমআইএসকে আরো স্ট্রেনথেনিং করতে হবে, এমেন্ডমেন্ট অব ইন্স্যুরেন্স এ্যাক্ট ২০১০, ফরমুলেশন অব রিলিভেন্ট রুলস এন্ড রেগুলেশন্স, কমপ্লায়েন্স অব ইন্স্যুরেন্স এ্যাক্ট, ট্রেইনিং, ইমেজ বিল্ডিং অ্যাওয়ারনেস, ইমপ্লিমেন্টেশন অব বীমানীতি, এস্টাব্লিশমেন্ট অব ডেভেলপমেন্ট, ইন্ডিপেন্ডেন্ট অব ইন্স্যুরেন্স কোম্পানি। এরপর ক্রিয়েশন অব নিউ এভিনিউস ফর ইন্স্যুরেন্স বিজনেস। আর একটা পয়েন্ট আছে, যেটা পাকিস্তানে আছে। এপয়েন্টমেন্ট অব ইন্স্যুরেন্স ওমবাডসমেন্ট। থ্যাংক ইউ স্যার।