গোলটেবিল আলোচনা

বাংলাদেশের বীমা শিল্পের বর্তমান অবস্থা: বিরাজমান সমস্যা ও সম্ভাব্য সমাধান- ৩য় অংশ

শেখ কবির হোসেন: থ্যাংক ইউ। এরপর আমি অনুরোধ জানাবো জীবন বীমা করপোরেশনের চেয়ারম্যান এবং সাবেক সচিব ড. শেলিনা আফরোজা।

শেলিনা আফরোজা: ধন্যবাদ। জীবন বীমা করপোরেশনে আমার এক বছর। আমি যে বিষয়টা বলবো, গত এক বছরে আমি কারো কাছ থেকে কথাটি শুনিনি এবং আজকেও কেউ সেটা বলবেন না। এমনি একটা কথা আমি বলবো। পরে আরেকটা বিষয় বলবো।

শেলিনা আফরোজা: ধন্যবাদ। জীবন বীমা করপোরেশনে আমার এক বছর। আমি যে বিষয়টা বলবো, গত এক বছরে আমি কারো কাছ থেকে কথাটি শুনিনি এবং আজকেও কেউ সেটা বলবেন না। এমনি একটা কথা আমি বলবো। পরে আরেকটা বিষয় বলবো।

আমার সরকারি চাকরিতে যোগদানের দিন থেকে, ১৯৮২ থেকে আমি অবসর গ্রহণের আগদিন পর্যন্ত প্রতি মাসের বেতন থেকে সরকার যৌথ বীমার নামে ৪০ টাকা, কল্যাণ তহবিল নামে ৫০ টাকা কেটে নেয়। এই টাকাটা নেয় জনপ্রশাসন মন্ত্রণালয়ের অধীনে সরকারের কর্মচারী কল্যাণ বোর্ড। এই ৪০ টাকা যৌথ বীমা এবং কল্যাণ তহবিলের ৯০ টাকা মাসে সারা বাংলাদেশের সকল ক্লাস ওয়ান এবং ক্লাস টু কর্মকর্তা কর্মচারীর বেতন থেকে সরকার কেটে রাখে। এ টাকাটা চলে কল্যাণ বোর্ডের কাছে।

কল্যাণ বোর্ড এই টাকা থেকে গ্রুপ ফাণ্ডের টাকাটা আলাদা করে রাখে। সেই টাকা থেকে চাকরিকালীন সময়ে যদি কেউ মারা যায় তার পরিবারকে ১ লক্ষ টাকা দেয়। আমি যে মারা যাইনি, আমার এই প্রতি মাসে দেয়া চাঁদার কোন বেনিফিট আমার কাছে আর আসবে না। যৌথ বীমা নামে এ টাকাট কাটা হচ্ছে।

কল্যাণ বোর্ডের এ আইনটা ২০০৪ সালে হয়েছিল। যদিও তারও আগে থেকে এই ৪০ টাকা এবং ৫০ টাকা কাটা হচ্ছে। ২০০৪ সালে আইনটি যখন সংশোধন হয় সেখানেও। কিন্তু কেউ কখনো বলছে না যে, নামে যৌথ বীমা কিন্তু বীমার টাকাটা, বীমার যে বেনিফিট, বীমার যে নিয়ম তার একেবারেই ব্যত্যায় সরকারীভাবে করছে। এবং এটা নিয়ে জীবন বীমা লেখা-লেখি করেছে কল্যাণ বোর্ডের সাথে। তাতে কোন কাজ হবে না।

আমি সমাধানের পথ দিচ্ছি, কল্যাণ বোর্ড ৫০ টাকার কল্যাণ তহবিলকে ২০০ টাকা এবং যৌথ বীমার টাকা ১০০ টাকা করার জন্য আইনটি সংশোধনীর খসড়া তৈরি করেছে। দু'বছর তারা সেটাকে আইন মন্ত্রণালয়ে পাঠিয়েছে। আইন মন্ত্রণালয়ের বিবেচনাধীন আছে। এখনই সময় যদি আমরা সেটাকে হাত দেই যে, সরকারি কর্মকর্তা-কর্মচারীর কাছ থেকে যৌথ বীমার নামে যে টাকাটা তুলছে, এই টাকাটা অবশ্যই সরকার নির্ধারিত কোন বীমা কোম্পানির কাছে যেতে হবে।

বীমা কোম্পানি যেটা করবে, চাকরি শেষে একজন যখন অবসর নিবে প্রতিটা কর্মচারী জিপি ফান্ডে যেমন ১৫ লক্ষ, ২০ লক্ষ, ৩০ লক্ষ টাকা পায়, তেমনিভাবে বীমার নিয়মানুসারে সে একটা বিল, এখান থেকে সে তার অংশটা পাবে। সরকার খানিকটা রেখে বাকীটা তাকে দেবে।

কিন্তু এটা একেবারেই ব্যত্যায় ঘটছে, প্রতিদিন নিয়মিত ঘটে যাচ্ছে। কেউ কখনো আমরা কথা বলছি না। এখন আইনটা সংশোধনের জন্য আইনমন্ত্রীর টেবিলে আছে। সে আইনে এখন হাত দিতে হবে। এখনি সময় এ সংশোধনীতে পয়েন্টটা আনা যে, এই বীমার টাকা কিছুতেই কল্যাণ তহবিলের কাছে যাবে না। এটা যদি কল্যাণ তহবিলের কাছে যায়ও সেখান থেকে তারা এটা বীমা কোম্পানিকে দিয়ে দেবে। বীমা কোম্পানি সরকারি কর্মচারীদের বীমার বিষয়টা দেখবে।

এরপর আসছি গার্মেন্টেস শ্রমিকদের গ্রুপ বীমার বিষয়ে। দু'দিন ধরে এটা স্টাডি করেছি। শ্রম আইন আছে ২০০৬। তার প্রেক্ষিতে শ্রম বিধিমালা করা হয়েছে ২০১৫। সেখানে বলা হচ্ছে যে, গার্মেন্টসগুলো যারা ১০০% এক্সপোর্ট ওরিয়েন্টেট তারা একটা অর্থ দিয়ে তহবিল তৈরি করবে। সেই তহবিলে শতভাগ রপ্তানিমুখী শিল্প প্রতিষ্ঠানের প্রতিটি কার্যাদেশের বিপরীতে মোট অর্থের ০.০৩% এই তহবিলে তারা দিতে বাধ্য।

যখনই বায়ার এর সঙ্গে কন্ট্রাক্ট হবে যত টাকার বায়ার তার ০.০৩% পার্সেন্ট টাকা শ্রমিকদের উন্নয়নের জন্য। সেখানে সরকার অনুদান দিতে পারে, বায়ার অনুদান দিতে পারে, মালিক অনুদান দিতে পারে। সবগুলো টাকা মিলে সেই তহবিল হবে। টাকাটা ব্যবহার কিভাবে হবে? ৫০% যাবে সুবিধাভোগী শ্রমিক কল্যাণ হিসেবে। আর ৫০% যাবে আপদকালীন সঞ্চয় হিসেবে। আপদকালীন টাকা কোথায় ব্যবহার হবে? সুবিধাভোগীর গ্রুপ বীমার বার্ষিক প্রিমিয়াম তারা দেবে আপদকালীন টাকা থেকে। আর কি দেবে? সুবিধাভোগীদের স্বাস্থ্য ব্যবস্থা নিশ্চিতের জন্য স্বাস্থ্য বীমা স্কিম চালু, স্কিমে টাকা দিবে।

যখনই বায়ার এর সঙ্গে কন্ট্রাক্ট হবে যত টাকার বায়ার তার ০.০৩% পার্সেন্ট টাকা শ্রমিকদের উন্নয়নের জন্য। সেখানে সরকার অনুদান দিতে পারে, বায়ার অনুদান দিতে পারে, মালিক অনুদান দিতে পারে। সবগুলো টাকা মিলে সেই তহবিল হবে। টাকাটা ব্যবহার কিভাবে হবে? ৫০% যাবে সুবিধাভোগী শ্রমিক কল্যাণ হিসেবে। আর ৫০% যাবে আপদকালীন সঞ্চয় হিসেবে। আপদকালীন টাকা কোথায় ব্যবহার হবে? সুবিধাভোগীর গ্রুপ বীমার বার্ষিক প্রিমিয়াম তারা দেবে আপদকালীন টাকা থেকে। আর কি দেবে? সুবিধাভোগীদের স্বাস্থ্য ব্যবস্থা নিশ্চিতের জন্য স্বাস্থ্য বীমা স্কিম চালু, স্কিমে টাকা দিবে।

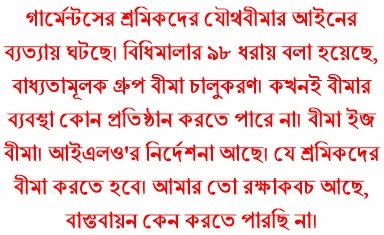

এখন প্রশ্ন হলো বীমার বাধ্যবাধকতাটা কোথায় গার্মেন্টসের কাছে? আমরা শুধু বলেই যাচ্ছি যে, অর্থমন্ত্রণালয়, বাংলাদেশ ব্যাংক নির্দেশ দিবে। কোন দরকার নাই তো। আইনের ব্যত্যায় ঘটছে প্রতি মূহুর্ত। এখানে বিধিমালার- ৯৮ ধরায় বলা হয়েছে, বাধ্যতামূলক গ্রুপ বীমা চালুকরণ। এবং সেই বাধ্যতামূলক বীমার যা নিয়ম সব বলেছে।

বলেছে, বীমার প্রিমিয়াম মালিক পরিশোধ করবে। এ জন্য শ্রমিক মজুরি থেকে কর্তন করা যাবে না। বীমা কোম্পানিগুলোর সাথে কন্ট্রাক্ট করবে বীমার জন্য। এবং বলা হয়েছে যে, বীমা হতে প্রাপ্ত আর্থিক সুবিধা আইন ও বিধিমালা অন্যত্র প্রদত্ত আর্থিক প্রাপ্যতার বিকল্প হবে না। বাৎসরিক বীমা প্রিমিয়াম আর্থিক আয়করমুক্ত। যা যা বীমার নিয়ম আছে পুরো একটা ধারা একটা প্যারার মধ্যে পরিস্কার করে বলা আছে।

এখন আমি শ্রম মন্ত্রণালয়ে কথা বললাম। আমি সচিবের কাছ থেকে বই আনিয়েছিলাম– কেউ মুখে বলতে পারে না। আমি বললাম- আইনে আমি পড়লাম আপনাদের দেয়া বইয়ে। আপনাদের শ্রমিকের বীমা করা কি বাধ্যতামূলক? সচিব বলেলেন, মনে হয়। আমি ঠিক জানি না। একজন সচিব আমার ব্যাচমেট, ৬ বছর ছিল। নতুন সচিব যে বসেছে দু'জনের সাথেই কথা বললাম। তারা কোন ধারা বলতে পারছে না। তখন আমি বই আনার পর আমাকে পুরো বইটা পড়তে হয়েছে। বের করতে হয়েছে।

ধারাটা পাওয়ার পর আমি গতকাল ফোন করলাম মন্ত্রণালয়ে যে, আপনাদের যে আইন আছে এই ধারা প্রেক্ষিতে আপনারা কি গার্মেন্টসকে বলছেন যে, বাধ্যতামূলক শ্রমিকের বীমা করা। যেখানে তহবিল, তহবিল কিন্তু তৈরি হচ্ছে। তহবিল থেকে তারা ওই আপদকালীন তহবিল ব্যবহারের নিয়মটা হলো- কেউ মারা গেলে বা এক্সিডেন্ট হলে তাকে ১ লাখ, ২ লাখ টাকা দেয়া হয়। এ ছাড়া আর কিছুই নয়, ওরকম।

কিন্তু, কিন্তু রানা প্লাজা এই বিপদে পড়ত না যদি গার্মেন্টসগুলো এই আইনটা মানতো। প্রতিটা শ্রমিক পরিবার, অতীতে যারা মারা গেছে তাদের প্রত্যেকের পরিবার, প্রয়োজনীয় সহযোগিতা এই বীমা থেকে পেতো। কিন্তু আমার প্রশ্ন হলো, আইনে যেখানে পরিস্কার বলা আছে, আমি বললাম কি করে ওরা বীমা করে না আমাকে সেটা বলেন। সেখানে মন্ত্রণালয় বলছে যে, আমরা একটা মিটিং করেছি। ওরা আন্ডাস্ট্যান্ডিং হয়েছে শ্রমিকরা দেবে না।

এখন আমি আমার নিজের অভিজ্ঞতা বলবো আমার জীবন বীমা করপোরেশন বিকেএমইএ'র সাথে ২০১৬ জানুয়ারিতে একটা যৌথ বীমা করি। বীমার প্রিমিয়াম তারা এক বছর দিয়েছে। দেয়ার পর তারা, বীমার প্রিমিয়াম তাদের ক্লেইম হিসেবে প্রিমিয়ামের ১০% আমাদের প্রশাসনিক খরচ রেখে বাকী টাকা ক্লেইম হিসেবে তুলে নিয়েছে।

তারপরে ৩ বছর মেয়াদে বীমা। ১ বছর পর তারা টাকা দেয়া বন্ধ করে দিয়েছে। তখন আমি সচিবকে চিঠি লিখলাম এবং তাকে বুঝায়ে বললাম যে, কেন বন্ধ করবে তারা বীমা মাঝপথে। তখন বলছে যে, না আমরা বীমা দিব না। আমরা আমাদের ফান্ড থেকেই বীমার ব্যবস্থা করবো।

আমার কথা হলো কখনই বীমার ব্যবস্থা কোন প্রতিষ্ঠান করতে পারে না। বীমা ইজ বীমা। আইএলও'র নির্দেশনা আছে। যে শ্রমিকদের বীমা করতে হবে।

আমার তো রক্ষাকবচ আছে। আমি বাস্তবায়ন কেন করতে পারছি না।

কিন্তু পয়েন্টটা কতটা ভেলিড আপনাদের ভাবতে হবে এবং আমি যদি মামলা করি যে, এই আইনের বিরুদ্ধে আমি মামলা করলাম এবং আমি মামলায় জিতেও আসলাম। আমার সাথে কেউ কন্ট্রাক্ট করবে না। সবাই অন্যদের সাথে কন্ট্রাক্ট করবে। সেই জন্য একটা প্রতিষ্ঠান হিসেবে আপনাদের দরকার হলে কোর্ট থেকে রুল নিয়ে তাদেরকে দিতে হবে। তা না হলে এর থেকে বেরিয়ে আসতে পারবেন না। বিকেএমইএ যেটা শর্ত ভঙ্গ করল, সচিবও সেটা নিশ্চুপ হয়ে গেল।

শেখ কবির হোসেন: শুধু বিকেএমইএ না, অনেকেই এ শর্তটা ভঙ্গ করছে।...

শেলিনা আফরোজা: তাহলে এখন ওদেরকে বলে দেন আইন সংশোধন করার। ধন্যবাদ।

শেখ কবির হোসেন: হ্যাঁ, আমরা এটা নিয়ে মাননীয় মন্ত্রী মহোদয়ের সঙ্গেও কথা বলেছি। এ নিয়ে চেষ্টাও চলছে। এই পয়েন্টটা প্রথমেই আলাপ হয়েছিলো যে, কারা কারা এরকম বীমা করছে না। বীমা কোম্পানি ছাড়া কেউ বীমা করতে পারে না। এখন দেখা যায় যে, অনেক যায়গায় বীমা কোম্পানি না, তারা নিজেরাই, বিকেএমইএ, তা ছাড়াও অনেক প্রতিষ্ঠান আছে তারা নিজেরাই বীমা করছে। এটা কিন্তু তারা আইনত করতে পারে না।... আপনাকে ধন্যবাদ।

শেখ কবির হোসেন: এরপর আমি অনুরোধ করবো, আলোচক হিসেবে আমাদের মাঝে উপস্থিত বাংলাদেশ জেনারেল ইন্স্যুরেন্স এর চেয়ারম্যান তৌহিদ সামাদ।

তৌহিদ সামাদ: আমার খুব একটা বলার নেই। কারণ যেটা আমি বলতে চেয়েছিলাম সেটা ড. শিবলী হ্যাজ অলরেডি পয়েন্টেড আউট। যেগুলো দরকার আমাদের করা- রিগার্ডিং এক্সপেনশন অ্যান্ড অডিটিং- দু'টো ব্যাপার আছে এখানে। যেটা নিয়ে আমরা ওরিড- যারা ইন্স্যুরেন্স সেক্টরে আছি। ইন্স্যুরেন্স সেক্টরের ডেভেলপমেন্ট যেটা হওয়ার কথা ছিল সেটা হচ্ছে না। এবং ইন্স্যুরেন্স সেক্টরের মনিটরিংটা কিভাবে হবে?

তৌহিদ সামাদ: আমার খুব একটা বলার নেই। কারণ যেটা আমি বলতে চেয়েছিলাম সেটা ড. শিবলী হ্যাজ অলরেডি পয়েন্টেড আউট। যেগুলো দরকার আমাদের করা- রিগার্ডিং এক্সপেনশন অ্যান্ড অডিটিং- দু'টো ব্যাপার আছে এখানে। যেটা নিয়ে আমরা ওরিড- যারা ইন্স্যুরেন্স সেক্টরে আছি। ইন্স্যুরেন্স সেক্টরের ডেভেলপমেন্ট যেটা হওয়ার কথা ছিল সেটা হচ্ছে না। এবং ইন্স্যুরেন্স সেক্টরের মনিটরিংটা কিভাবে হবে?

এই মনিটরিংটা কেন হচ্ছে ? বিকজ, আমাদের মধ্যেই প্রব্লেম।সেই প্রব্লেম এর জন্য আমরা কিন্তু আইডিআরএ’র সাথে কথা বলছি, গভর্মেন্টের সাথে কথা বলছি। বাট এটা যদি আমাদের মধ্যে আমরা রিসলভ করে ফেলতে পারতাম। বেসিক্যালি রিগার্ডিং আনইথিক্যাল প্র্যাকটিস। দিস আনইথিক্যাল প্র্যাকটিস ইজ, হোয়াট ইজ ক্রিয়েটিং ডিভিশন এমং আস। নাউ, হাউ ডু উই কন্ট্রোল দিস আনইথিক্যাল প্র্যাকটিস, ইজ দ্যা ইস্যু অফ দ্য টাইম।

হয়তো যেটা আমি বহু বছর ধরে বলে আসছি- রিগার্ডিং ডিজিটালাইজেশান। ডিজিটালাইজেশান, ডিজিটালাইজেশান।

ডিজিটালাইজেশান ফরমেট এ আমরা আনতে পারি। দ্যাট, দ্যা লেভেল প্লেইং ফিল্ড ইজ গোইং টু বি। দিয়ারফোর, অল দ্যা ইন্স্যুরেন্স পিপল রিওয়ার্ডিং দ্য ইন্ডাস্ট্রি। এটা হচ্ছে বেসিক। বীমা ইজ বেসিক্যালি হোয়াট? বীমা ইজ টু প্রটেক্ট লাইফ, গিফস ফিন্যান্সিয়াল প্রটেকশন টু লাইফ এন্ড প্রোপার্টি অব দ্যা ইনসিওরড পার্সন।

আমরা যারা নন-লাইফে আছি, যারা সাধারণ বীমা করছি। আমরা প্রপার্টি ইনসিওরড করছি, দ্যাট’স ইওর ফাইন্যান্সিয়াল প্রটেকশন। যারা লাইফ করছেন, তারা লাইফের যদি কোন মিসহ্যাপ হয়ে থাকে, প্রটেকশন দিচ্ছেন, দ্যাট ইজ ইওর ফাইন্যান্সিয়াল প্রটেকশন। দেয়ার ইজ এ স্যাংকশন অব দি বীমা।

মানুষকে এই জিনিসটা যদি আমরা বোঝাতে পারি। আমার বাপ-দাদা সবাই ইন্স্যুরেন্স সেক্টরে ছিলেন। তারা ঘরে ঘরে গিয়ে শিখিয়েছেন। যেটা আমরা ইন্স্যুরেন্স এজেন্ট বলতাম বা ব্রোকার বলতাম বা দালাল বলতাম। বাট দে আর দ্য পিপল হু গেভ দিজ ইন্স্যুরেন্স সেক্টর হুইচ উই আর ক্যারিং ফরওয়ার্ড।

তো এই অ্যাওয়ারনেসটা জনগণের মধ্যে আনার জন্য এখন বহু রকমের সিস্টেম হয়ে গেছে। হুইচ ইজ ভেরি ভেরি সিম্পল। খাটতে হবে না, বাসায় বসে ইউ ক্যান ডু, এজ ড. শিবলি মেনশনড। ইউ ক্যান একসেস থ্রু ইন্টারনেট। আমাদের এটা করা উচিত। আপনি এসোসিয়েশন এর চেয়ারম্যান, টেক দ্যা লিডারশিপ টু ডু ওয়াচ। ক্যান সামবডি ওয়াচ টু ডু ইট। ওকে, দিজ ইজ দ্যা প্রমোশনাল এক্টিভিটি উইথ অ্যাওয়ারনেস।

অ্যাওয়ারনেস, স্কুলে কলেজে, ইউনিভার্সিটিতে, গ্রামে-গঞ্জে অ্যাওয়ারনেস অব ইন্স্যুরেন্স যেটা আইডিআরএ চেষ্টা করছে। ভেরিয়াস এক্সিবিশন এন্ড কনফারেন্সেস। তো, এই জিনিসটা আমি দু'একটা টেলিভিশনে ডিসকাস করেছি। হোয়াই, আই থিংক ড. শিবলি এন্ড পিপল লাইক দেম অর এডুকেশনাল ইন্সটিটিউশন গো এন দ্যা টেলিভিশন এন্ড টেল, নট মি, ইউ শুড ডু ইন্স্যুরেন্স, পিপল এট দ্যা কনফিডেন্স। ইয়েস, ইন্স্যুরেন্স করা দরকার। নাও, দ্যা মিস ট্রাস্ট।

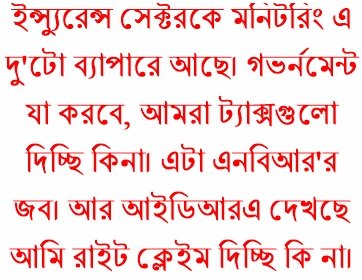

আমি মনে করি ইন্স্যুরেন্স সেক্টরকে মনিটরিং এ দু'টো ব্যাপারে আছে। গভর্নমেন্ট যা করবে, হি ইজ টু মনিটর দ্যাট উই পে দ্যা ট্যাক্সেস। গভর্নমেন্ট ইজ কনসার্নড, যে আমার ট্যাক্সগুলো দিচ্ছে কিনা। এটা এনবিআর'র জব। এটা আইডিআরএ দেখছে না। আর আইডিআরএ দেখছে আমি রাইট ক্লেইম দিচ্ছি কি না।

আমি মনে করি ইন্স্যুরেন্স সেক্টরকে মনিটরিং এ দু'টো ব্যাপারে আছে। গভর্নমেন্ট যা করবে, হি ইজ টু মনিটর দ্যাট উই পে দ্যা ট্যাক্সেস। গভর্নমেন্ট ইজ কনসার্নড, যে আমার ট্যাক্সগুলো দিচ্ছে কিনা। এটা এনবিআর'র জব। এটা আইডিআরএ দেখছে না। আর আইডিআরএ দেখছে আমি রাইট ক্লেইম দিচ্ছি কি না।

সো দ্যাট ইন্স্যুরেন্স ইন্ডাস্ট্রির যাতে বদনাম যেন না হয় যে, ক্লেইম দিচ্ছি না। সেটা আইডিআরএ দেখবে। দেয়ার ইজ এ প্রাইমারি জব অব আইডিআরএ টু সি। দ্যাট উই আর গিভিং কমিটমেন্ট টু দি ইনসিউরড। এই দু'টা জিনিস হচ্ছে, আই থিংক ইজ এ ম্যাটার অব মনিটরিং। এবং যদি আমরা ওই যে প্রথমে যেটা বললাম, আনএথিক্যাল প্র্যাকটিস যদি আমরা স্টপ করতে পারি দেয়ার উইল বি পিস এন্ড হারমনি। নো বডি উইল বি হার্মফুল।

আমি আজকে কমপ্লেইন করছি। বিকজ, আমি পাচ্ছি না যেটা আরেক ইন্স্যুরেন্স কোম্পানি করে ফেলছে। বা আরেক ইন্স্যুরেন্স পাচ্ছে না যেটা আমি করে ফেলছি। সো দেয়ার ইজ এ লট অব টেনশন এমং আস। এইটা রিমুভ করার জন্য কিভাবে করতে হয়, দ্যাট ইজ আই থিংক এজ প্রাইমারী ফাংশন।

আমাদের এসোসিয়েশন থেকে বসে প্রাইভেটলি উই ক্যান টক লট অব থিংস। হুইচ উই ক্যান নট ডু পাবলিকলি। আই থিংক, তখন আমরা গিয়ে এমেন্ডমেন্টস টু দি ল'জ এন্ড রেগুলেশন্স হ্যাজ টু বি এডড্রেসট। আপনি ইন্স্যুরেন্সে ক্রেডিট নিতে পারবেন না। দুনিয়া চলছে ক্রেডিটের ওপরে। দিস ইজ ওয়ান থিংক আই রিয়্যালি ক্যান নট আন্ডারস্ট্যান্ড। ক্রেডিড কার্ড নিয়ে আমরা ঘুরছি। এভরিথিং আপনি ইন্স্যুরেন্স ক্রেডিট নিতে হবে, এটা কি কথা? থ্যাংক ইউ ভেরি মাচ।

শেখ কবির হোসেন: ধন্যবাদ, আপনি ক্রেডিটের ওপর জোর দিলেন। এরপর বলবেন বাংলাদেশ ইন্স্যুরেন্স একাডেমির একাডেমিক সদস্য জনাব এসএম ইব্রাহীম হোসেন।

এসএম ইব্রাহিম হোসেন: আমি আমার একাডেমি সম্পর্কে ব্যক্তিগত অভিমত বলতে পারি। অফিস নিয়ে আমার মতামত দেয়ার সুযোগ নেই। সেটা আমার ব্যক্তিগত অভিমত, হ্যাঁ এটাকে এক্সপানসনের আসলেই দরকার। এটা আমি ব্যক্তিগতভাবে উপলব্ধি করি।

এসএম ইব্রাহিম হোসেন: আমি আমার একাডেমি সম্পর্কে ব্যক্তিগত অভিমত বলতে পারি। অফিস নিয়ে আমার মতামত দেয়ার সুযোগ নেই। সেটা আমার ব্যক্তিগত অভিমত, হ্যাঁ এটাকে এক্সপানসনের আসলেই দরকার। এটা আমি ব্যক্তিগতভাবে উপলব্ধি করি।

কারণ, খুব স্বাভাবিকভাবেই ২ ফুট উচু মই দিয়া ১০ ফুট উচু বিল্ডিংয়ে যাওয়া যাবে না। একাডেমির যে এখন কলেবর আছে, এটাকে না বাড়ালে, এটা দিয়ে প্রপারলি আমাদের যে নিড আছে সেটাকে হয়তো মিট আপ করতে পারব না।

তবে বিভিন্ন সময় একাডেমির পরিবর্তনের, সংস্কারের উদ্যোগ নেয়া হয়েছিল।

আপনি জেনে থাকবেন, গত ২ বৎসর আগে, তখনকার সচিব মহোদয় ছিলেন আশ্রাফ আলম সকল বীমা কোম্পানির প্রতিনিধিদের নিয়েও মন্ত্রণালয়ে একটা আলোচনা করেছিলেন। এবং আমার জানা মতে ওইটাই প্রথম আলোচনা। সকল বীমা কোম্পানির সিইও'দের নিয়ে এই আলোচনা হয়েছিলো একাডেমিকে ইনস্টিটিউট করা দরকার। এর অর্গানোগ্রাম চেঞ্জ করা দরকার। এবং এটার একটা নামও ঠিক করা হয়েছিল সকলের অভিমত নিয়ে।

তো সেখানে ৪/৫জন ফ্যাকাল্টি মেম্বার আছেন এবং দুর্ভাগ্যজনক হচ্ছে যে, কোন সময়ই পূর্ণাঙ্গ ফ্যাকাল্টি মেম্বার ছিল না। ফরচুনেটলি অর আনফরচুনেটলি, একসময় ভালো ফ্যাকাল্টি রিক্রুট করা হয়েছিল, যাদেরকে একাডেমি ধরে রাখতে পারেনি। তাদের কেউ কেউ এখন ইন্স্যুরেন্স ইন্ডাস্ট্রিতে আছেন, সিইও হিসেবে আছেন, সিনিয়র পজিশনে আছেন।

তখন মন্ত্রণালয়েরও একটা সমস্যা ছিল। মন্ত্রণালয়ের অনুমোদন ছিল না এরকম নিয়োগ দেয়া হয়েছিল। তখন কেউ কেউ বাংলাদেশ ব্যাংক থেকে পদ ছেড়ে দিয়ে একাডেমিতে জয়েন করেছিল। তাদেরকে একাডেমি ধরে রাখতে পারে নাই। কারণ, ওই নিয়োগের সময় মন্ত্রণালয়ের যথাযথ অনুমোদন ছিল না। তো এরকম কিছু সমস্যা ছিল। এগুলো সরকার বা স্টেকহোল্ডার যারা আছেন, তারা দেখবেন, এটি বোধহয় আমার বিষয় নয়।

আমি আজকের আলোচনার বিষয়ে আমার মতামত দিতে চাই।

যেমন আগে বলেছিলেন, এই বীমানীতি যখন প্রণয়ন করা হয় ২০১৪ তে। সম্ভবত আমি এইটুকু ব্যক্তিগতভাবে বলবো যে, সবচেয়ে বেশি কাজ করার সুযোগ হয়েছিল আমার। এমনকি আইডিআরএ’র যে কমিটি হয়েছিল, সেখানে কাজ করার পর আমি মন্ত্রণালয়ে আলাদাভাবে ১৫ দিন কাজ করেছিলাম এটা নিয়ে।

তো, অনেকগুলো বিষয় এসেছে এবং জালালুল আজিম সাহেব যেটা বলেছেন যে, এই বীমানীতিকে আমরা যদি সামনে রাখি যেখানে ৪২টার মতো প্রবলেম বলা হয়েছে এবং সেখানে শর্ট টার্ম, মিডিয়াম টার্ম লঙ টার্মসহ বিভিন্ন রেমিডির কথা বলা হয়েছে। ওগুলোকে আসলে প্রপার ফলোআপ করা হয় নাই। তবে আমি এইটুকু একমত নই যে, ১% অগ্রগতি হয় নাই। অটোমেটিক্যালি কিছু অগ্রগতি হয়েছে। এবং আইডিআরএ কমবেশি ফলোআপ করেছে।

এখন নতুন যে কয়েকটি পয়েন্টের কথা আমি বলবো, ইউসুফ সাহেব একটি বিষয়ে বলেছেন। খুবই সত্য মাঠ পর্যায়ে যারা ডিসি, এডিসি, টিএনও আছেন তারা জানেন না। আমি এইভাবে বলতে চাই বিষয়টাকে, পিএটিসি'তে একটা ফাউন্ডেশন ট্রেনিং কোর্স হয়। সেখানে যদি আইডিআরএ এবং মন্ত্রণালয় একটা সিলেবাসে, ফাউন্ডেশন কোর্সের সিলেবাসে রিস্ক ম্যানেজমেন্ট ইন্স্যুরেন্সকে এটা টপিক দেয়া হয় তাহলে সবাই জেনে যাবে।

এখন নতুন যে কয়েকটি পয়েন্টের কথা আমি বলবো, ইউসুফ সাহেব একটি বিষয়ে বলেছেন। খুবই সত্য মাঠ পর্যায়ে যারা ডিসি, এডিসি, টিএনও আছেন তারা জানেন না। আমি এইভাবে বলতে চাই বিষয়টাকে, পিএটিসি'তে একটা ফাউন্ডেশন ট্রেনিং কোর্স হয়। সেখানে যদি আইডিআরএ এবং মন্ত্রণালয় একটা সিলেবাসে, ফাউন্ডেশন কোর্সের সিলেবাসে রিস্ক ম্যানেজমেন্ট ইন্স্যুরেন্সকে এটা টপিক দেয়া হয় তাহলে সবাই জেনে যাবে।

এরপরে মাঠ পর্যায়ে যারা সকলেই চলে যাবে তারা সকলেই জেনে যাবে যে ইন্স্যুরেন্স আছে। এবং আমার জানামতে ওখানে বাংলাদেশের সরকারের মন্ত্রণালয়ের কোন কোন বিভাগ পরিদপ্তর আছে তার সঙ্গে পরিচয় করিয়ে দেয়া হয়। অটোমেটিক্যালি তখন তারা আইডিআরএ সম্পর্কে জেনে যাবে।

এই প্রসঙ্গে একটু উল্লেখ করি- বাংলাদেশ নেভির ফাউন্ডেশন কোর্স আছে ২ বছরব্যাপী। নেভির কোর্সে বিমান বীমার একটা টপিক আছে। একাডেমি থেকে আমিগত ৫ বছর তাদের কমিশন্ড অফিসার ট্রেনিং হয় সেখানে গিয়েছি। তাদের কমিশন অফিসারদের যে ট্রেনিং হয় সেখানে নৌ বীমার একটা বিষয় আছে। এমনকি আমার জানা মতে এখন আর্মিতে যে ফাউন্ডেশন কোর্স হয় সেখানে ফাউন্ডেশন কোর্সে তারা ইন্স্যুরেন্সের টপিক রাখে। সুতরাং পিএটিসিতে এটা সঙ্গতভাবেই রাখা যেতে পারে। এবং এইভাবে এর একটা বিস্তৃতি ঘটবে।

সরকার যদি ছোট্ট কোন পদক্ষেপ নেয় তার একটা বড় ইমপ্যাক্ট অন্তত ইন্স্যুরেন্সের ক্ষেত্রে হতে পার। যেমন- এখন এই যে বীমা মেলা করা হচ্ছে এর একটা বড় ইমপ্যাক্ট আছে। আমি মাঠপর্যায়ে যাই বিভিন্ন ট্রেনিংয়ে, আমার যাওয়ার সুযোগ হয়। এর একটা খুবই পজিটিভ ইমপ্যাক্ট আছে।

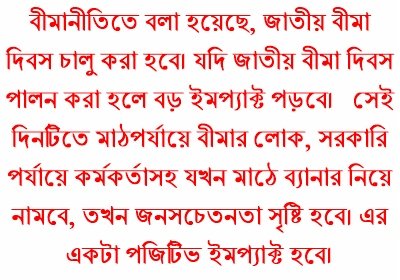

ঠিক একইভাবে বীমানীতিতে বলা হয়েছে, জাতীয় বীমা দিবস নামে একটি দিবস চালু করা হবে। এ নিয়ে মন্ত্রণালয়ে আলোচনাও হয়েছিল যে, কবে বীমা দিবস করা যায়। দিনক্ষণটি আমার জানা মতে এখনো ঠিক হয়নি। যদি জাতীয় বীমা দিবস পালন করা হয় এর একটি বড় ইমপ্যাক্ট পরবে। কারণ, সেই দিনটিতে মাঠপর্যায়ে বীমার যারা আছে, লাইফ, নন-লাইফ এর। সরকারি পর্যায়ে কর্মকর্তাসহ যখন অন্যান্য জাতীয় দিবসের ন্যায় মাঠে ব্যানার নিয়ে নামবে, তখন জনসচেতনতা সৃষ্টি হবে। এর একটা পজিটিভ ইমপ্যাক্ট হবে। আমি অনুরোধ করবে যে, এ দিনটি যত শিঘ্র সম্ভব চালু করা হোক।

বীমা সমস্যা নিয়ে আলোচনা করছি। বীমার কিভাবে স্কোপ বাড়ানো যায় সেটা নিয়ে আমরা আলোচনা করছি। ইতোমধ্যে একটা জায়গা আমাদের হাতছাড়া হয়ে গেছে। সেটি হচ্ছে যে, বাংলাদেশের যে এনজিও সেক্টর আছে তারা, এ বিষয়ে আলোচনা হয়েছে। আমি শুধু একটি জায়গায় পয়েন্ট আউট করতে চাই। এনজিও সেক্টর নিজেরা নিজেদের যে বীমা করেছে এবং এমআরএ'র মাধ্যমে তারা এটাকে অনেকটা জায়েজ করে নিয়েছে। আমাদের হাতছাড়া হয়েছে বলবো এ জন্যই যে, আমরা যদি আগে থেকে এই জায়গাটাকে অ্যাডড্রেস করতাম, তাহলে এনজিও'রা নিজেদের বীমা নিজেরা করতে পারত না। আমাদের বড় একটা মার্কেট নষ্ট হয়ে গেছে, হাতছাড়া হয়ে গেছে। স্টিল, দ্যাট ইজ স্কোপ। কারণ, আমাদের ইন্স্যুরেন্স আইনে বলা আছে যে, ইন্স্যুরেন্সের অনুমতি না নিয়ে কেউ ইন্স্যুরার হিসেবে কাজ করতে পারবে না।

শেখ কবির হোসেন: এটি আমরা আলোচনা করেছি।

এসএম ইব্রাহিম হোসেন: জি। আর সর্বশেষ বীমানীতিতে অনেকগুলো পয়েন্ট আছে। শেষ পয়েন্টাটা একটু বলব, জাতীয়ভাবে সামাজিক বীমা চালু করার কথা বলা হয়েছে। আমার জানা মতে, এরকম ভারতে একটি আছে। ওখানে ফিসারফোক যারা, জেলে সম্প্রদায়। এরকম পুওরেস্ট অব দ্যা পুওর'দের বিভিন্ন শ্রেণী আছে- যাদের জন্য সামাজিক বীমার কথা বীমানীতিতে বলা হয়েছে। যদি এই কাজগুলো করা হয় তাহলে বীমার একটা স্কোপ বেড়ে যাবে, পরিধি বেড়ে যাবে।

শেখ কবির হোসেন: সামাজিক বীমার ওপর জোর দেয়া হয়েছে।

এসএম ইব্রাহিম হোসেন: জি। যেমন বয়স্কভাতা সরকার এখন দিচ্ছে। এটা একটা লামসাম ব্র্যান্ডের মাধ্যমে। এটা যদি কোন বীমা কোম্পানিকে দায়িত্ব দেয়া হয় তাহলে সরকারও ভালোভাবে চলতে পারে, বীমা কোম্পানিরও একটা ফিল্ড তৈরি হতে পারে। এরকমভাবে এগ্রিকালচারের ক্ষেত্রেও ভবিষ্যতে হতে পারে।

ইন্ডিয়াতে দেয়ার ইজ এ সেপারেট ইন্স্যুরেন্স কোম্পানি ফর এগ্রিকালচার অলসো, এগ্রিকালচার ইন্স্যুরেন্স কোম্পানি ইন্ডিয়া। সো, আমরা এ ধরণের চিন্তা করতে পারি।।

শেখ কবির হোসেন: ঠিক আছে ইব্রাহিম সাহেব...

এসএম ইব্রাহিম হোসেন: একেবারেই শেষ যে পয়েন্টটা, একটা বিষয়। এখানে বোধহয় না বললে এরকম হবে যে, আমার মনে হয় আগে কেউ বলেনি। যেমন বীমানীতিতে বলা হয়েছে পাবলিক ডিসক্লোজারের কথা। অর্থাৎ স্বচ্ছতার জন্য বিভিন্ন জায়গায় আমরা ওয়েবসাইটে তথ্য দেই। কিন্তু যেমন আমাদের দেশের পরিসংখ্যান ব্যুরোতে বীমার কন্ট্রিবিউশন কত, আপনারা সবাই ০.৯% জানেন, এটা কোত্থেকে আসছে। আমাদের দেশে কোন তথ্য নেই। সিগমা থেকে নিয়ে এসেছি আমরা। বিদেশের একটা সোর্স থেকে নিয়েছি।

আমাদের স্ট্যাটিস্টিক্যাল যে ব্যুরো আছে সেখান থেকে যদি আইডিআরএ অথবা মন্ত্রণালয় বলে দেয় স্ট্যাটিস্টিক্যাল যে ইয়ার বুক করা হয়, পকেট বুক করা হয় সেখানে এই তথ্য সন্নিবেশিত করা উচিত। তাহলে এর ওপর কাজ হোক আমরা বলতে পারবো। যেমন আমরা ০.৯-ই বলছি। কিন্তু আজকে আমি জানলাম ২০১৬ সালে কন্ট্রিবিউশন বরং কমে গেছে, এটা ০.৬ আসছে। আমরা তো অনুমানের ওপর তথ্য দিচ্ছি।

সরকারের বিভিন্ন যে সংস্থা আছে সেখানে এগুলো যাওয়া উচিত। তা খুবই বড় জিনিস বলা হয়েছে, সেটা হলো বীমার সার্বজনিন আইনী স্বীকৃতি। সরকারের বিভিন্ন ডিপার্টমেন্টে, মন্ত্রণালয় বীমাকেও স্বীকৃতি দিবে। এটা আইনে বলা হয়েছে, বীমানীতিতে বলা হয়েছে। কিন্তু স্বাস্থ্য মন্ত্রণালয় যখন কোন মিটিং করে সেখানে ইন্স্যুরেন্সকে তারা প্রায়োরিটি দেয় না। এটা যেন দেয়া হয়।

শেখ কবির হোসেন: আপনি এই যে বললেন যে, তথ্যটা আনে বাইরে থেকে। এদেশে এই তথ্যটা ... করা হয় না, এটি কি?

এসএম ইব্রাহিম হোসেন: সিগমা হচ্ছে বাহিরের একটা জার্নাল। যে জার্নালে তারা সারা ওয়ার্ল্ডের বিভিন্ন দেশের রিইন্স্যুরেন্সের, ইন্স্যুরেন্স সেক্টরের কন্ট্রিবিউশন কত তার তথ্য দেয়।

শেখ কবির হোসেন: সিগমা পায়তো আমাদের দেশ থেকেই।

এসএম ইব্রাহিম হোসেন: জি। কিন্তু আমাদের দেশে যে সরকারি তথ্যাগার আছে, পরিসংখ্যান ব্যুরো আছে- সেখানে কাউকে বলতে হবে। আইডিআরএ'কে, মন্ত্রণালয় এ আপনারা দিয়েছেন? দ্যাটস ভেরি ফাইন। আমি এটা মিন করছি যে, আমাদের তো ওখানে বলতে হবে। থ্যাংক ইউ।