বাজার থেকে উঠে যাচ্ছে ক্ষুদ্রবীমা

দেশের জীবন বীমা বাজারে জনপ্রিয় হয়ে ওঠা ক্ষুদ্রবীমা ধীরে ধীরে বাজার থেকে উঠে যাচ্ছে। এর স্থান দখল করতে যাচ্ছে এককবীমা। জীবন বীমার বাজারে ৩ বছরে ক্ষুদ্র বীমার পলিসি কমেছে আশংখ্যাজনক হারে। সম্প্রতি বীমা নিয়ন্ত্রনকারী সংস্থা বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষ (আইডিআরএ)তে জীবন বীমা কোম্পানিগুলোর পাঠানো প্রতিবেদন পর্যালোচনা এ তথ্য জানা গেছে।

দেশের জীবন বীমা বাজারে জনপ্রিয় হয়ে ওঠা ক্ষুদ্রবীমা ধীরে ধীরে বাজার থেকে উঠে যাচ্ছে। এর স্থান দখল করতে যাচ্ছে এককবীমা। জীবন বীমার বাজারে ৩ বছরে ক্ষুদ্র বীমার পলিসি কমেছে আশংখ্যাজনক হারে। সম্প্রতি বীমা নিয়ন্ত্রনকারী সংস্থা বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষ (আইডিআরএ)তে জীবন বীমা কোম্পানিগুলোর পাঠানো প্রতিবেদন পর্যালোচনা এ তথ্য জানা গেছে।

নীতিমালা না থাকা, নিয়ন্ত্রক সংস্থার তদারকি না থাকা, ব্যবস্থাপনার ত্রুটি, এজেন্ট কমিশন কম এবং বীমাকারী কোম্পানিগুলোর লাভ কম হওয়ায় ক্ষুদ্র বীমার প্রতি আগ্রহ কমে আসে। ফলে বীমা বাজারে গুরুত্ব হারিয়েছে বলে জানিয়েছে সংশ্লিষ্টরা।

সরকারি প্রতিষ্ঠান জীবন বীমা করপোরেশনসহ লাইফ বীমা খাতের ১৭ টি কোম্পানির প্রতিবেদন পর্যালোচনা করে দেখা গেছে, ২০১২ সালে ক্ষুদ্র বীমার আওতায় ছিল ১৬ লাখ ৪৫ হাজার ৬৫৬ জন গ্রাহক। ২০১৩ সালে তা কমে দাঁড়ায় ১৩ লাখ ৬৩ হাজার ৩৭৫ জন। আর ২০১৪ সালে তা আরো কমে দাড়ায় ১২ লাখ ২৬ হাজার ৬৪২ জন।

অর্থাৎ ২০১২ সালে কোম্পানিগুলো যে পরিমান গ্রাহক পেয়েছিলো ২০১৩ সালে তা ধরে রাখতে পারেনি। বরং তা থেকে আরো দুই লাখ ৮২ হাজার ২৮১ জন গ্রাহক চলে গেছে।

২০১৪ সালে গ্রাহক সংখ্যা কমে যায় শোচনীয়ভাবে । এ সময় ২০১৩ সালের চেয়ে কমে ১ লাখ ৩৬ হাজার ৭৩৩ জন গ্রাহক হারিয়ে যায়। আর ২০১২ সালে তুলনায় ১৪ সালে কমেছে ৪ লাখ ১৯ হাজার ১৪ জন গ্রাহক।

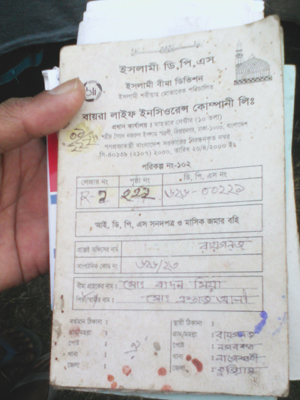

বীমা সংশ্লিষ্টরা জানিয়েছেন, ২০০০ সালে বেসরকারিভাবে কোম্পানি হিসেবে নিবন্ধন পাওয়া জীবন বীমা কোম্পানিগুলোর মূল্ ব্যবসা হয়ে দাড়ায় ক্ষুদ্রবীমা। ৫০ টাকা থেকে শুরু করে ৫০০ টাকা হারে সাপ্তাহিক, মাসিক, ষান্মাসিক ও বার্ষিক হারে প্রিমিয়াম ধার্য থাকায় ডিপোজিট পেনশন স্কীম (ডিপিএস) নামের এ পলিসিটি জনপ্রিয় হয়ে ওঠে।

২০০০ সাল থেকে ২০১০ সাল পর্যন্ত বীমা কোম্পানিগুলো গ্রামের সহজ সরল দরিদ্র জনগোষ্ঠীকে দ্বিগুন লাভের প্রলোভন দিয়ে শত শত কোটি টাকা হাতিয়ে নেয়।

অনুসন্ধানে দেখা গেছে, ক্ষুদ্র বীমার এ পলিসিতে গ্রাহককে অধিকাংশ কোম্পানি কোনো মুনাফা দিতে পারেনি। দু’একটি কোম্পানি নামে মাত্র মুনাফা দিচ্ছে। এ মুনাফার হারও ১০ বছর পর ১০ হাজার টাকায় ১ হাজার ১শ’ ২০ টাকা। মোট জমা দেয়া টাকাও ফেরত পাচ্ছে না এমন অভিযোগ রয়েছে দেশের অনেক এলাকার গ্রাহকদের।

দেশের অধিকাংশ এলকায় ক্ষুদ্রবীমার গ্রাহকদের মাঝে ইতোমধ্যেই ব্যাপক ক্ষোভের সৃষ্টি করেছে। কোনো কোনো এলাকায় কর্মকর্তা ও কোম্পানির নামে টাকা আদায়ের জন্য পোস্টারিং পর্যন্ত করছে।

কোম্পানিগুলোর প্রতিবেদন সূত্রে জানা গেছে, ২০১৩ সালে ক্ষুদ্দ্র বীমায় জীবন বীমা করপোরেশনের পলিসির সংখ্যা কমে যায় ১৮ হাজার ১১৬ টি। আর ২০১৪ সালে কমেছে ৩৫ হাজার ৯৬৮টি। ২০১৩ সালে ক্ষুদ্র বীমায় মোট পলিসি ছিল ৩ লাখ ৭২ হাজার ২৩৭টি। আর ২০১৪ সালে তা দাঁড়িয়েছে ৩ লাখ ৫৪ হাজার ১২১টি।

অথচ ২০১২ সালে সরকারি এ প্রতিষ্ঠানটি পলিসি ছিলো ৩ লাখ ৯০ হাজার ৮৯ টি পলিসি।

ন্যাশনাল লাইফ ইন্স্যুরেন্সের ক্ষুদ্রবীমার পলিসি সংখ্যা ২০১৩ সাল থেকে ২০১৪ সালে গিয়ে বেড়েছে ২৯ হাজার ৪৩৬ টি। তবে ২০১২ সালের পলিসি সংখ্যা থেকে কমেছে ৩৮ হাজার ১৩৭ টি। কোম্পানিটির ২০১২ সালে ক্ষুদ্র বীমায় মোট পলিসি ছিল ৪ লাখ ২০ হাজার ৩১৯টি। ২০১৩ সালে তা কমে দাঁড়ায় ৩ লাখ ৫২ হাজার ৭৪৬টি। আবার ২০১৪ সালে তা বেড়ে দাঁড়ায় ৩ লাখ ৮২ হাজার ১৮২টিতে।

পদ্মা ইসলামী লাইফ ইন্স্যুরেন্সের ২০১৩ সাল থেকে ২০১৪ সালে পলিসি বেড়েছে ৭ হাজার ৭৬২টি। ২০১৩ সালে মোট পলিসি ছিল ১৬ হাজার টি। ২০১৪ সালে তা বেড়ে দাঁড়ায় ২৩ হাজার ৭৬২টি। আর ২০১২ সালে পলিসি ছিল ২৯ হাজার ১৩২টি। ফলে ২০১২ সালের তুলনায় ২০১৪ সালে পলিসি কমেছে ৫ হাজার ৩৭০টি।

প্রগতি লাইফ ইন্স্যুরেন্সের ২০১৩ সাল থেকে ২০১৪ সালে পলিসি বেড়েছে ২ হাজার ৪৭টি। ২০১২ সালের তুলনায় ২০১৩ সালে পলিসি কমে গিয়েছিল ৩৯৫টি। তবে ২০১৪ সালে কিছুটা পলিসি বেড়েছে।

পপুলার লাইফ ইনস্যুরেন্সের ২০১৩ সালের তুলনায় ২০১৪ সালে ৫৫ হাজার ৮৭০ টি পলিসি কমে দাঁড়ায় ৬৮ হাজার ৯৯৫টি। ২০১৩ সালে পলিসি ছিল ১ লাখ ২৪ হাজার ৮৬৫টি। আর ২০১২ সালে পলিসি ছিলো ১ লাখ ২৭ হাজার ৯৪৭ টি। সে হিসেবে ২০১৪ সালে কমেছে ৫৮ হাজার ৯৫২ টি পলিসি।

প্রাইম ইসলামী লাইফ ইন্স্যুরেন্সের পলিসি সংখ্যা ২০১৩ সালে চেয়ে ২০১৪ তে কিছুটা বাড়লেও ২০১২ সালের তুলনায় তা কমেছ ৭ হাজার ২৭৮ টি পলিসি। কোম্পানিটি ২০১২ সালে পলিসি ছিলো ৩০ হাজার ৮২৫ টি, ২০১৩ সালে ২২ হাজার ৩২১ টি ও ২০১৪ সালে দাঁড়িয়েছে ২৩ হাজার ৫৪৭ টি পলিসি।

প্রগ্রেসিভ লাইফ ইন্স্যুরেন্সের ২০১২ সালে ছিলো ১৭ হাজার ৯৫০ টি, ২০১৩ সালে ১০ হাজার ৪৩২, ২০১৪ সালে ১০ হাজার ৬৫৭। অর্থাৎ ২০১২ সালের তুলনায় ২০১৪ সালে কমেছে ৭ হাজার ২৯৩ টি পলিসি।

রূপালী লাইফ ইনসিওরেন্সের ২০১২ সালে ছিল ২৩ হাজার ২৪২টি, ২০১৩ সালে ২১ হাজার ৩৮ আর ২০১৪ সালে তা কমে দাঁড়িয়েছে ১০ হাজার ৫৬টি । অর্থাৎ ২০১২ সালের তুলনায় ২০১৪ সালে কমেছে ১৩ হাজার ১৮৬ টি পলিসি। আর ২০১৩ সালে কমেছে ২ হাজার ২০৪ টি।

সন্ধানী লাইফ ইন্স্যুরেন্সের ২০১২ সালে ছিলো ৪৮ হাজার ৭৫৮ টি, ২০১৩ সালে ২৬ হাজার ৬৫৬, ২০১৪ সালে ২২ হাজার ১১৫। অর্থাৎ ২০১২ সালের তুলনায় ২০১৪ সালে কমেছে ২৬ হাজার ৬৪৩টি পলিসি। আর ২০১৩ সালে কমেছে ২২ হাজার ১০২ টি।

বায়রা লাইফ ইন্স্যুরেন্সের পলিসির সংখ্যা ২০১২ সালের তুলনায় ১৪ সালে বেড়েছে ১ হাজার ২১১ টি। তবে ২০১২ সালের তুলনায় ২০১৩ সালে পলিসি কমে গিয়েছিল ৪ হাজার ৪০০টি।

গোল্ডেন লাইফ ইন্স্যুরেন্সের ২০১২ সালে ছিল ৪১ হাজার ১৭৫ টি, ২০১৩ সালে ১৬ হাজার ২৩০, ২০১৪ সালে ৫ হাজার ৭৬৩। অর্থাৎ ২০১২ সালের তুলনায় ২০১৪ সালে কমেছে ৩৫ হাজার ৪১২টি পলিসি। আর ২০১৩ সালে কমেছে ২৪ হাজার ৮৫৫ টি।

হোমল্যান্ড লাইফ ইনস্যুরেন্সের ২০১২ সালে ৩ হাজার ৩০৭ টি পলিসি থাকলেও ১৩ সালে তা কমে দাঁড়ায় মাত্র ৯৯৪ টি পলিসি। আর ২০১৪ সালে আরো কমে মাত্র ৩ ৯৭ টি পলিসি দাঁড়িয়েছে।

মেঘনা লাইফ ইন্স্যুরেন্সের ২০১২ সালে ছিল ৬০ হাজার ৫৩৪ টি। ২০১৩ সালে প্রায় ১২ হাজার পলিসি বেড়ে দাঁড়ায় ৭২ হাজার ৭২৭ টি। তবে ২০১৪ এসে ৩২ হাজারের বেশি পলিসি কমে দাঁড়িয়েছে ৪০ হাজার ৪৫১ টি পলিসি।

সানফ্লাওয়ার লাইফ ইন্স্যুরেন্সের ২০১২ সালের চেয়ে ২০১৪ সালে কমেছে ৫ হাজার ৩১৩ টি পলিসি।

সানলাইফ ইন্স্যুরেন্স কোম্পানি লিমিটেডের ২০১২ সালে পলিসি ছিল ৪ লাখ ২২ হাজার ৯৩৫ টি। ১৩ সালে তা কমে দাঁড়ায় ৩ লাখ ৬ হাজার ৩৫১ টি। আর ১২ সালের তুলনায় ২০১৪ সালে প্রায় অর্ধেক পলিসি কমে দাঁড়িয়েছে মাত্র ২ লাখ ৫৬ হাজার ৬০৩টি।

দেশে ৩৫ টি জীবন বীমা কোম্পানির মধ্যে ডেলটা লাইফ ইন্স্যুরেন্স ও ফারইষ্ট ইসলামী লাইফ ইন্স্যুরেন্স পলিসি বিক্রিতে উর্ধ্বগতি ধরে রাখতে পেরেছে।

এ দুটি কোম্পানি ছাড়া বাকি সব কোম্পানি নিম্নমুখি ধারায় রয়েছে।

জানা গেছে, ২০১২ সালে ডেলটা লাইফ ইন্স্যুরেন্সের পলিসি ছিল ১২ লাখ ৬৬ হাজার ৮২৬ টি, ২০১৩ সালে ছিল ১২ লাখ ৮৯ হাজার ৬৬৫ টি। আর ২০১৪ সালে তা বেড়ে দাঁড়ায় ১২ লাখ ৯৪ হাজার ৮৩ টি।

অন্যদিকে, ২০১২ সালে ফারইষ্ট ইসলামী লাইফ ইন্স্যুরেন্সের পলিসি ছিল ৯ লাখ ৯৮ টি। ২০১৩ সালে ৯ লাখ ৭৫ হাজার ৫৭৬ টি। ২০১৪ সালে তা বেড়ে দাঁড়ায় ৯ লাখ ৯৩ হাজার ৪৪৫টি।

এ প্রসঙ্গে বীমা বিশেষজ্ঞরা বলছেন, বাংলাদেশের মত একটি উন্নয়নশীল দেশে আর্থ-সামাজিক উন্নয়নের জন্য জাতীয় প্রবৃদ্ধির হার বাড়ানো অপরিহার্য। এই প্রবৃদ্ধি অর্জনের ক্ষেত্রে জাতীয় সঞ্চয়ের বিকল্প নেই। এ ক্ষেত্রে বীমা শিল্পের অবদান অত্যন্ত গুরুত্বপূর্ণ।

এছাড়া আমাদের দেশে রাষ্ট্রীয়ভাবে সামাজিক নিরাপত্তার কার্যক্রম খুব বেশি একটা দেখা যায় না। সে ক্ষেত্রে জীবন বীমার একটি কার্যকার ভূমিকা থাকা দরকার। কিন্তু কেনো যেনো বীমা কোম্পানিগুলো এ কাজে ব্যর্থ হচ্ছে।

তারা বলেন, দেশের আর্থসামাজিক উন্নয়নে কোম্পানিগুলোকে যেমন সক্রিয় হতে হবে, তেমনি গ্রাহকদেরও আরো সচেতন হতে হবে।

ক্ষুদ্র বীমার পলিসি কমে যাওয়ার বিষয়ে জানতে চাইলে ন্যাশনাল লাইফ ইন্স্যুরেন্স’র মূখ্য নির্বাহি জামাল এম এ নাসের বলেন, ক্ষুদ্র বীমায় জবাবদিহিতা কম। আইডিআরএ এককবীমা আর ক্ষুদ্র বীমা দুই ভাগ করে দেয়ায় ক্ষুদ্র বীমার প্রতি আগ্রহ কমে যায়। আগে এজেন্টরা ক্ষুদ্র বীমার গ্রাহকদের কাছ থেকে টাকা এনে তাদের ইচ্ছে মতো খরচ করে ফেলতো। কোম্পানির কাছে জবাবদিহিতা কম ছিল। এতে কোম্পানিগুলোর দুর্ণাম রটে যায়। আইডিআরএ ক্ষুদ্র বীমা বিষয়ে কিছুটা কড়াকড়ি আরোপ করায় এ বীমার পলিসি বেচতে কোম্পানিগুলো আগ্রহ কম দেখাচ্ছে। সব কোম্পানি এখন একক বীমায় নজর দিচ্ছে।

তিনি আরও বলেন, আস্তে আস্তে বীমা বাজার থেকে ক্ষুদ্র বীমা উঠে যাবে।

পদ্মা লাইফের মূখ্য নির্বাহি (ভারপ্রাপ্ত) চৌধুরী মো: ওয়াসিউদ্দিন বলেন, ক্ষুদ্র বীমা পলিসি করতে আইডিআরএ জীবন বীমা কোম্পানিগুলোকে নিরুৎসাহিত করেছে। তাছাড়া ক্ষুদ্র বীমা নিয়ে কোন আইন নেই। নীতিমালায় ও এ সম্পর্কে কিছু বলা হয়নি।

তিনি বলেন, ক্ষুদ্র বীমায় লাভ কম। এ কারণে ক্ষুদ্র বীমা পলিসিতে গুরুত্ব কম দেয়া হচ্ছে। এর পরিবর্তে একক বীমায় বেশি জোর দেয়া হচ্ছে। সব ধরণের গ্রাহকের একক বীমার আওতায় আনতে প্রিমিয়ামও কম ধরা হচ্ছে। আগামীতে একক বীমাই গ্রাহকের কাছে প্রাধাণ্য পাবে। অন্রদিকে ক্ষুদ্রবীমা হারিয়ে যাবে।

মেঘনা লাইফ ইন্স্যুরেন্সের মূখ্য নির্বাহি মো: শাহ আলম এফসিএ বলেন, ক্ষুদ্র বীমা কমে যাওয়ার প্রধান কারণ হচ্ছে এটা লাভজনক পলিসি না। প্রিমিয়াম মাত্র ৫০টাকা থেকে শুরু। এতে কাগজ খরচের টাকাও ওঠে না। মাসিক কালেকশন করতে হয় বলে এজেন্টদের লাভ কম। এজেন্টদের না পোশানোর কারণে প্রিমিয়াম কালেকশন করতে অনিহা দেখায়। এতে কোম্পানির বদনাম হয় অন্যদিকে গ্রাহকদের ঝুঁকি বাড়ে। ফলে সব কোম্পানি এককবীমার দিকে ঝুঁকছে। কারণ দেশের মানুষ এখন সবাই কর্মক্ষম। কমবেশি আয় করে। একক বীমার প্রিমিয়াম দিতে কারো কষ্ট হবে না।

সব মিলিয়ে অচিরেই বীমা বাজার থেকে ক্ষুদ্রবীমা উঠে যাবে।

সানফ্লাওয়ার ইন্স্যুরেন্সের মূখ্য নির্বাহি মো: জাকির হোসাইন বলেন, ক্ষুদ্র বীমার পলিসি কমে যাওয়ার কারণ এর কালেকশন প্রক্রিয়া অনেক জটিল। প্রিমিয়াম কম। মাঠপর্যায়ের কর্মিদের কমিশনও অনেক কম। তাছাড়া ঝামেলা বেশি হওয়ায় এসব কর্মীরা গ্রাহকদের কাছ থেকে টাকা তুলে আত্মসাৎ করে। স্থানীয় পর্যায়ে কোম্পানির ব্যবস্থাপনা শক্তিশালী না হওয়ায় তাদেরকে আইনের আওতায় আনা যায় না। ফলে ক্ষুদ্রবীমার প্রতি আগ্রহ কম কোম্পানিগুলোর।তবে যেসব এলাকায় কোম্পানির ব্যবস্থাপনা শক্তিশালী সে সব এলাকায় ক্ষুদ্রবীমার পলিসি ভালভাবেই হচ্ছে।

এদিকে বীমা বিশেষজ্ঞরা বলছেন, বেসরকারি জীবনবীমা কোম্পানিগুলোর পলিসির মেয়াদ পূর্ণ করতে পারছে না। ফলে অনেক পলিসি তামাদি হয়ে যাচ্ছে। তামাদি বীমার হার নামিয়ে না আনতে পারলে বীমা খাতে বিরূপ প্রভাব পড়বে বলে আশঙ্কা প্রকাশ করছেন তারা।

অভিযোগ আছে, গ্রাহক মেয়াদ পূর্ণ করতে না পারলে বা পলিসি পূর্ণতা (প্রতিটি পলিসি পূর্ণতা পেতে গ্রাহককে ২ বছর কিস্তি দিতে হয়) পাওয়ার আগেই গ্রাহক প্রিমিয়াম দেয়া বন্ধ করলে কোম্পানিগুলোই লাভবান হয়। এক্ষেত্রে আইন অনুসারে গ্রাহক কোনো টাকা দাবি করতে পারেন না। ফলে নবায়নকৃত প্রিমিয়াম আয়ে কোম্পানিগুলোর আগ্রহ কম থাকে।

বীমা সংশ্লিষ্টরা বলছেন, বীমা পলিসি বিক্রির বিষয়টি এক ধরনের পুশিং সেল। এখানে একজন গ্রাহককে নানা কৌশলে বীমার পলিসি ক্রয়ের জন্য আগ্রহী করে তোলা হয়। ফলে কোনো কারণে গ্রাহকের আয়-ব্যয়ে ভারসাম্য না হলে গ্রাহক প্রিমিয়াম দিতে পারেন না। অন্যদিকে বীমা পলিসি বিক্রি করে এজেন্ট। আগে একজন এজেন্ট প্রথম কিস্তিতে কমিশন পেতেন ৩৫ থেকে ৭০ শতাংশ পর্যন্ত (বর্তমানে তা ১৫ শতাংশ)। অথচ আইন অনুসারে দ্বিতীয় বছর থেকে পরবর্তী তিন বছর পর্যন্ত কমিশন ৫ শতাংশ। এর পরের বছরগুলো এজেন্ট কোনো কমিশন পান না। ফলে নবায়নকৃত প্রিমিয়াম আদায়ে এজেন্টের কোনো আগ্রহ থাকে না।

কোম্পানিগুলো একক বীমা ও ক্ষুদ্র বীমার আওতায় নানা ধরনের পলিসিপত্র বিক্রি করছে। এসব পলিসির মেয়াদ ১৮ বছর পর্যন্ত। তবে বেশিরভাগ গ্রাহকেরই আগ্রহ ১০ থেকে ১২ বছর মেয়াদি পলিসির প্রতি। এর মধ্যে ক্ষুদ্র বীমার বিভিন্ন পলিসির প্রিমিয়ামের কিস্তি নেয়া হচ্ছে সাপ্তাহিক ও মাসিক ভিত্তিতে। গ্রাম ও শহরের নিম্নবিত্ত মানুষকে টার্গেট করেই কোম্পানিগুলো ক্ষুদ্রবীমার পলিসি বিক্রি করছে।

এছাড়া যে সব কোম্পানির এখনো কোনো ক্ষুদ্র বীমার পলিসি নেই তার সংখ্যাও কম নয়। এসব কোম্পানির মধ্যে রয়েছে- যমুনা লাইফ ইন্স্যুরেন্স কোম্পানি লিমিটেড, ডায়মন্ড লাইফ ইন্স্যুরেন্স কোম্পানি লিমিটেড, গার্ডিয়ান লাইফ ইন্স্যুরেন্স কোম্পানি লিমিটেড, আলফা ইসলামী লাইফ ইন্স্যুরেন্স লিমিটেড, বেস্ট লাইফ ইন্স্যুরেন্স লিমিটেড, চার্টার্ড লাইফ ইন্স্যুরেন্স কোম্পানি লিমিটেড, মার্কেন্টাইল ইসলামী লাইফ ইন্স্যুরেন্স লিমিটেড, প্রোটেক্টিভ ইসলামী লাইফ ইন্স্যুরেন্স কোম্পানি লিমিটেড, এন আর বি গ্লোবাল লাইফ ইন্স্যুরেন্স কোম্পানি লিমিটেড, সোনালী লাইফ ইন্স্যুরেন্স কোম্পানি লিমিটেড, স্বদেশ লাইফ ইন্স্যুরেন্স কোম্পানি লিমিটেড, ট্রাস্ট ইসলামী লাইফ ইন্স্যুরেন্স কোম্পানি লিমিটেড ও জেনিথ ইসলামী লাইফ ইন্স্যুরেন্স লিমিটেড।

প্রকাশের তারিখ- ১৩ আগস্ট, ২০১৫